Síguenos   |

Expedido Marco Normativo de la Contaduría General de la Nación RCP

septiembre 17, 2014 por NIIF CO · 1 Comentario

El 8 de septiembre de 2014 fue expedida la Resolución 414 de la Contaduría General de la Nación, «Por la cual se incorpora, en el Régimen de Contabilidad Pública, el marco normativo aplicable para algunas empresas sujetas a su ámbito y se dictan otras disposiciones». Esta resolución será aplicada por las empresas que se encuentren bajo el ámbito del Régimen de Contabilidad Pública y que tengan las siguientes características: Que no coticen en el mercado de valores, que no capten ni administren ahorro del público y que hayan sido clasificadas como empresas por el Comité interinstitucional de la Comisión de Estadísticas de Finanzas Públicas según los criterios establecidos en el Manual de Estadísticas de las Finanzas Públicas.

Un tema que podría no ser el más importante pero si el más urgente es el cronograma que estableció la CGN, en el cual se establece el periodo de preparación obligatoria «entre la fecha de preparación de la presente resolución y el 31 de diciembre de 2014», es decir para quienes aplican este marco normativo, el periodo de preparación se reduce a algo más de tres meses; periodo en el cual las empresas deberán realizar actividades relacionadas con el proyecto de convergencia y así mismo los supervisores podrán solicitar la información que considere pertinente en relación con la preparación de cada entidad. Esta preparación podría incluir la capacitación necesaria en NIF Full, IPSAS, NIF Pymes o NIF Full ajustadas, ajustes tecnológicos para poder manejar de forma paralela la contabilidad bajo los dos marcos normativos, consecución del presupuesto necesario para los fines pertinentes, aprobaciones y trámites por parte de los funcionarios competentes, entre otras. Posterior a esta preparación las empresas iniciarán su periodo de transición, el cual se inicia con la emisión de el Estado de Situación Financiera de Apertura con corte al 1 de enero de 2015, y durante el año deberán llevar su información comparada entre los dos marcos el vigente y el expedido por la Resolución 414. A partir del año 2016, se llevará la contabilidad unicamente bajo el nuevo marco normativo. Para el año 2014 y 2015 independientemente de los nuevos requerimientos en relación con el nuevo marco normativo, las empresas en mención deberán seguir cumpliendo con lo establecido a la fecha por los respectivos entes de control, es decir esta información es adicional.

Aunado a lo anterior, es importante ahondar en el estudio de este marco normativo, ya que contiene conceptos como por ejemplo el principio de esencia sobre forma para el sector público, en donde a todas luces se evidencia que la parte formal es decisiva; es recomendable, si no imperativo, que los profesionales de la contaduría vinculados al Régimen de Contabilidad Pública iniciemos un proceso de capacitación serio y un análisis formal del nuevo marco normativo, el cual tendrá que ser abordado con prontitud para poder estar listos para el inicio del año 2015.

Acceda a: Nuevo marco normativo, Resolución 414, comentarios al proyecto

NIIF y el Régimen de Contabilidad Pública

junio 17, 2014 por NIIF CO · 1 Comentario

Es constante la preocupación manifestada por parte de los preparadores de información pertenecientes al Régimen de Contabilidad Pública, en relación con sus obligaciones de presentar información Financiera bajo Normas Internacionales y la forma como deben clasificarse en uno de los Grupos definidos. En este artículo espero precisar algunos temas que clarifiquen la situación de quienes pertenecen a este régimen.

La Resolución 743 de 2013 en la cual se incorpora, como parte integrante del régimen de Contabilidad Pública el marco normativo contenido en el anexo del decreto 2784 de 2012 solo aplica para quienes se encuentren definidos en las condiciones del artículo 2 de dicho decreto, es decir la pertenecientes al Grupo 1. Para criterios de clasificación de grupos ver Publicada Resolución 20141300004095 de la Superintendencia de Servicios Públicos

De lo anterior se concluye que las empresas del Grupo 1 pertenecientes al Régimen de Contabilidad Pública debieron agotar el periodo de preparación obligatoria en el año 2013 y deberán emitir su Estado de Situación Financiera de Apertura con corte a 1 de Enero de 2014.

Por el contrario si la empresa pertenece a los Grupos 1 o 3 y pertenece al Régimen de Contabilidad Pública, no está incluida dentro de lo contemplado en la resolución 743 por lo cual deberá esperar el pronunciamiento de la Contaduría General de la Nación para conocer los requerimientos y cronograma de los mismos.

Dentro del Régimen de Contabilidad Pública hay sector centralizado y descentralizado, para la aplicación de normas internacionales este último se ha clasificado en empresas emisoras de valores y empresas no emisoras de valores. La Contaduría General de la Nación al parecer podría adoptar las IPSAS (International Públic Sector Accounting Standards = NICSP (Normas Internacionales de Contabilidad para el Sector Público) para las entidades del Gobierno Nacional (Municipios, Departamentos, Nación, Departamentos Administrativos, etc), sin embargo para las entidades emisoras de valores se ha considerado la aplicación de las NIIF Plenas = IFRS Full (lo que es concordante con el Grupo 1 del sector privado), por último para aquellas empresas que no son emisoras de valores el régimen aplicable sería NIIF pero ajustado, las cuales no necesariamente corresponden a NIIF Pymes dadas la particularidades que puede tener una empresa de régimen de contabilidad pública. Esta última clasificación plantea grandes desafíos, porque al pretender la Contaduría General de la Nación emitir unos Estándares adaptados a las necesidades nacionales se pone en consideración hasta donde pierden comparabilidad, del mismo modo no sería congruente aplicar NIIF para pymes ya que por ejemplo la definición de activo bajo NIIF es diferente a la definición bajo NICSP ya que ésta última involucra en el reconocimiento del activo «bienes de potencial servicio» dado el objeto de beneficio social del estado, lo cual no sería posible bajo NIIF que solo reconoce como activos aquellos que cumplan con la definición «Recursos controlados por la empresa, como resultado de sucesos pasados, del cual la empresa espera obtener en el futuro, beneficios económicos».

Por todo lo anterior no es menor el trabajo a que se ve avocada la Contaduría General de la Nación en aras de hallar las mejores normas que equilibren las cualidades de la información contable sin restar comparabilidad. Por el momento Grupo 2 y 3 deben continuar esperando el pronunciamiento de la CGN. Recomiendo estar seguros en la clasificación ya que si su empresa es Grupo 1 y se queda esperando pronunciamiento de la Contaduría puede incurrir en extemporaneidades y sanciones, es mejor volver a revisar.

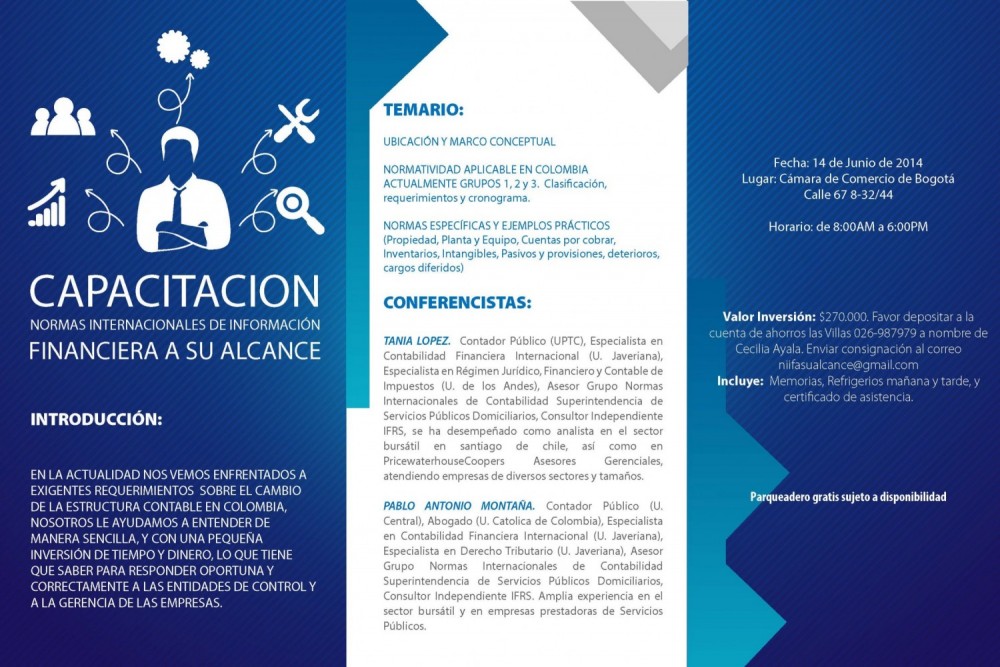

Capacitación Normas Internacionales de Información Financiera a su alcance

mayo 23, 2014 por NIIF CO · 1 Comentario

Esta es una buena oportunidad para capacitarse con una baja inversión de tiempo y dinero, aprendiendo los requerimientos que están haciendo en este momento las entidades de vigilancia y control, respecto a periodo de transición y Estado de Situación Financiera de Apertura. Le ayudamos a capacitarse en un lenguaje sencillo y ejemplos prácticos para que usted pueda ubicarse en el Marco Técnico Normativo y empezar a aplicarlas.

Están todos cordialmente invitados, es un buen momento para empezar!

14 de Junio de 2014, Cámara de Comercio de Bogotá sede Chapinero.

{kind=link}

La desinformación al rededor de NIIF

Durante las últimas dos semanas he tenido la oportunidad de asistir a varias reuniones y charlas relacionadas con NIIF en Colombia, procesos de adopción, adaptación o convergencia de paises latinoamericanos, y XBRL; y observo con preocupación varias cosas.

La primera de ellas es el nivel de desconocimiento que hay en general entre los preparadores de información entiendase contadores, gerentes, representantes legales, grupos de informática, etc, respecto a lo que es el proceso de preparación obligatoria, y demás requerimientos que se originan en la adopción de Normas Internacionales de Información Financiera; aunque es positiva la cada vez más creciente preocupación respecto a lo venidero y la inquietud de prepararse.

La segunda es hasta donde las empresas y personas con más conocimiento y experiencia de normas internacionales anteponen el afán de vender sus servicios, o softwares a la necesidad sentida de un auditorio de aprender, ubicarse y poder satisfacer lo que las entidades de control solicitan en cumplimiento del proceso de adopción.

Creo que los contadores del común empleados, independientes, consultores, docentes, debemos analizar muy bien, la información que está siendo suministrada en una charla, leer y releer para poder tomar una posición propia. Si bien el proceso de adopción necesita trabajo, dedicación, capacitación y compromiso de muchas de las áreas que componen una empresa, tampoco es imposible, no serían normas de aplicación mundial, las cuales prácticamente ya están funcionando en casi toda latinoamerica sin contar el resto del mundo.

Antes de preocuparse por los rumores y malas informaciones, reflexione en lo siguiente. No es lo mismo preparar información financiera que va a ser utilizada de forma masiva cuando la empresa es emisora de valores inscrita en el registro nacional de valores y emisores, a una Pyme que prepara información para un grupo más reducido de interesados, ni una microempresa que tiene mayor simplicidad en las operaciones, volumenes etc. Esto lo tiene claro la Norma Internacional, y eso hace que los requerimientos contables, de medición inicial, posterior, revelaciones y todo el proceso contable gire en torno a ello. De la misma manera no es lo mismo preparar Estados Financieros de una empresa individual que de una empresa que hace parte de un Grupo obligado a consolidar ya sea que se actue como filial o subsidiaria o como la misma matriz. Entonces cuando escuchemos que el proceso de emitir Estados Financieros bajo Norma Internacional es dificil, largo, complejo, ni que hablar de XBRL y la forma como se relaciona con los actuales softwares contables que maneja cada empresa, no debemos partir de que se trata de contabilidad de otro mundo, confiemos en que la decisión de los entes gubernamentales y de la experiencia de tantos paises es acertada y que estamos migrando hacia algo mejor. Será exigente el comienzo, pero no imposible.

Cómo va el proceso de adopción de IFRS para prestadores de servicios públicos en Colombia?

En la actualidad los profesionales de la Contaduría Pública en Colombia nos estamos viendo enfrentados a retos diarios laboralmente hablando, así como a grandes cargas en nuestros trabajos de cada dia. La reforma tributaria Ley 1607 de 2012 modifico radicalmente la normatividad tributaria, y un sin número de decretos reglamentarios que han ido aclarando temas que quedaron pendientes en la Ley. Las declaraciones de renta con la depuración ordinaria y ahora con las nuevas depuraciones alternativas del IMAN (Impuesto Mínimo Alternativo Nacional) y el IMAS (Impuesto Mínimo Alternativo Simple), así como la disminución de los topes para estar obligado a declarar renta, amplía la población obligada a declarar renta, con las depuraciones alternativas el cálculo es más dispendioso y seguramente aumentarán también los valores a pagar; ojala de la misma manera aumenten los honorarios de los contadores que nos dedicamos a preparar declaraciones para personas naturales cada año.

Otro gran reto y es de lo que nos ocupamos directamente en NIIF CO es la adopción de Normas de Información Financiera en Colombia. Ya definidos los Grupos 1, 2 y 3 que nos sirven para clasificar nuestras empresas según los requisitos señalados por cada una de las normas, Decreto 2706 de 2012 modificado por el Decreto 3019 de 2013 – Grupo 3 Microempresas; Decreto 2784 de 2012 modificado por el Decreto 3024 de 2013 – Grupo 1 Grandes Empresas; y el decreto 3022 de 2013 que se refiere a las empresas de Grupo 2 Pymes; empiezan a emitirse los requerimientos para cada uno de los sectores por las Superintendencias correspondientes a la vigilancia de las mismas, la semana pasada la Superintendencia de Sociedades expidio la Circular Externa 115-004 de 2014, donde reglamenta la entrega del ESFA – Estado de Situación Financiera de Apertura a sus vigilados pertenecientes al Grupo 1, así mismo todas las superintendencias estas preparando los requerimientos respectivos. Por esa razon los contadores que estan en empresas preparadoras de información financiera ya sea del Grupo 1, 2 o 3, tendremos que estar informados y capacitandonos para poder dar trámite a lo requerido por los entes de vigilancia y control; ya sea para etapa de preparación obligatoria o para entrega del Estado de Situación Financiera de Apertura.

En NIIF CO estamos comprometidos capacitando y orientando para este proceso, no dude en contactarnos y facilitaremos el cumplimiento de sus obligaciones, así como el aprendizaje de una forma más amigable de las Normas Internacionales de Información Financiera.

Acerca De …

Tania López Ayala, Consultora Independiente, Especialista en Adopción del Normas Internacionales de Información Financiera para Prestadores de Servicios Públicos Domiciliarios.