El Método Seattle – II Parte

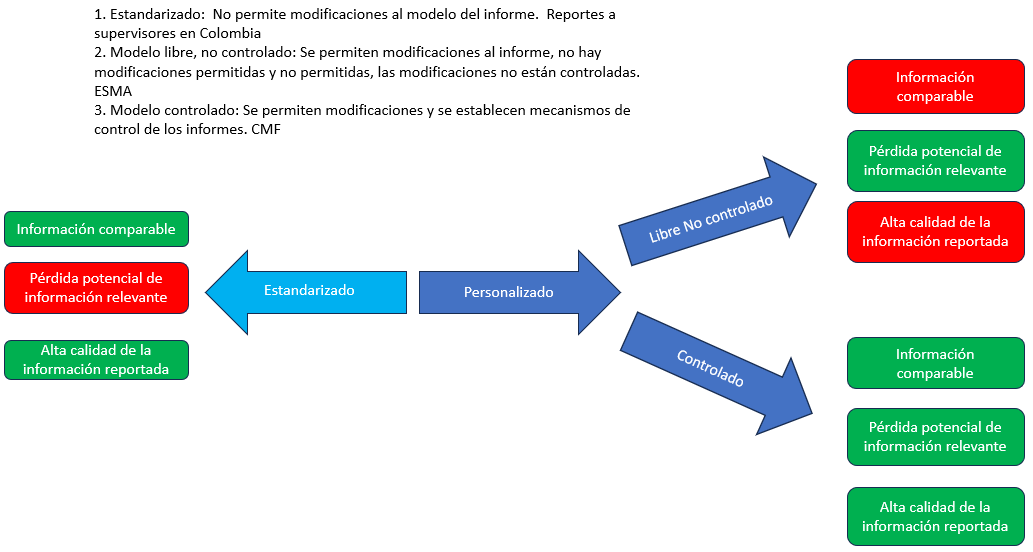

Caso 1. En el entorno colombiano, solamente conocemos un tipo de reporte en XBRL con variaciones muy leves, donde el creador de la taxonomía ha predefinido la estructura, y todo el diccionario de elementos con las características de cada uno de ellos, que contiene cálculos, formulas, validaciones, en algunos casos con una plantilla (tablas) elaborada para que no haya lugar a diferentes tipos de visualización, es decir en Colombia el método de reporte de información es paternalista por parte de la entidad que hace el requerimiento de información, dejando que la entidad reportante solamente diligencie datos, y se guie por las validaciones para «saber» que el informe es «correcto». En algunos reportes solicitados es posible insertar filas lo que permite «personalizar» los datos que se están reportando. En muchas ocasiones la entidad del estado entrega al supervisado la herramienta para que el vigilado diligencie y envíe.

Caso 2. Es bueno tener en el horizonte que hay otros tipos de reportes, como por ejemplo los solicitados por la Comisión del mercado financiero de Chile, quien diseña e implementa la taxonomía, y la entrega a sus supervisados, sin herramienta para el diligenciamiento. Esto hace que la entidad reportante tenga que buscar la manera para diligenciar y validar los datos. En este tipo de reportes es posible y requerido extender las dimensiones, es decir, cuando se informa una nota por ejemplo Prestamos Bancarios, se debe incluir una dimensión, por cada uno de los préstamos, como una columna en una tabla informando cada uno de los capos requeridos en las filas.

Caso 3. La Autoridad Europea de Valores y Mercados ESMA, solicita el reporte de información financiera, sin suministrar el diccionario de datos a reportar, (lo cual no significa que requiera unos parámetros y esté controlada) es decir, la entidad que reporta parte, por ejemplo, de su informe financiero en .pdf, y dato por dato etiqueta o incluye los elementos que definen cada elemento, si es debito o crédito, si es monetario, la moneda, texto, etc., el nivel de aproximación, el multiplicador, en donde va a estar ubicado (Estado financiero, nota), si tiene dimensiones, si hace parte de un cálculo, etc. Se parte de la base de la aplicación adecuada de principios de contabilidad de alta calidad como IFRS o USGAAP entre otros.

Evidentemente esta variedad de requerimiento/reporte de información financiera tiene diferentes características y efectos en la información, los cuales han sido resumidos por el Sr. Hoffman en 3 enfoques:

Desde el punto de vista Colombiano, considero que uno de los elementos fundamentales de los modelos estandarizados, es la posible pérdida de información relevante, que se debe tener en el horizonte al momento de la planeación y el diseño del requerimiento de información:

Qué se pide y Para qué? La respuesta no puede ser, el supervisor «puede» pedir la mayor cantidad de información y lo hace por si acaso se ofrece tener esa información, sin tener en cuenta el costo informático, humano, etc, tanto para el supervisor como para el supervisado. Sin hablar de la responsabilidad de tener en el cajón tanta información sin revisar, sin analizar, sin convertirse en punto de disparo para acciones preventivas, correctivas y de mejora.

Qué se va a hacer con la información que se pide? Porque aun si es comparable, y no se compara, qué sentido tienen los estándares de información financiera y de lenguaje informático? Daría lo mismo pedir un pdf? Para que se buscaría que la información financiera sea legible por una máquina? Para qué debe ser clara, completa, precisa y exacta?

Qué información se valida? ya que no es posible que cada uno de los datos de una estructura contenga cálculos o validaciones, definitivamente el pilar de construcción de la información financiera, es la calidad y el juicio profesional, la aplicación rigurosa de los principios de contabilidad. Entonces que es más importante? qué va primero? La rigurosidad en la preparación de la información financiera por parte del supervisado o el control y limites por parte del supervisor, a mi juicio son dos bases de igual peso, interrelacionadas y mutuamente necesarias. Sin una de ellas la otra se desdibuja. Los gráficos hablas solos:

gapingvoid: Information Versus Knowledge (tumblr.com)