Síguenos   |

Expedidos plazos para cargue de información financiera Superservicios

La Superintendencia de Servicios Públicos expidió Resolución 20191000006825 del 18 de Marzo de 2019, los cambios más importantes que trae este acto administrativo son:

- La solicitud de información comparada,

- Eliminación de cargues anteriores como requisito para poder certificar el periodo actual

- Inclusión de formulario relacionado con Estado de cambios en el patrimonio reexpresado.

- Del mismo modo es la primera vez que las entidades de gobierno van a reportar información financiera preparada bajo el nuevo Régimen de Contabilidad Pública en convergencia con estándares internacionales, por el año 2018 que corresponde al primer periodo de aplicación.

Los plazos para el cargue son los siguientes:

Entre el 8 y el 12 de Abril de 2019 – Grupo 1, Resolución 533/15 (Expedida por la Contaduría General de la Nación) y Grupo 3

Entre el 22 y el 26 de Abril de 2019 – Grupo 2 y Resolución 414/14 (Expedida por la Contaduría General de la Nación)

¿Qué hacen el Consejo Técnico de la Contaduría Pública y la Junta Central de Contadores?

octubre 10, 2018 por NIIF CO · 1 Comentario

Con frecuencia se hace evidente que entre los mismos profesionales de la contaduría no tenemos clara la diferencia entre las funciones que tiene cada una de estas entidades del estado; a continuación explicamos a que se dedica cada una de ellas:

En el Capitulo tercero del título primero de La Ley 43 de 1990, se señala como órganos de la profesión contable: El Consejo Técnico de la Contaduría Pública – CTCP y la Junta Central de Contadores – JCC.

La Ley 1314 de 2009 señala «Autoridad Disciplinaria. La Junta Central de Contadores, Unidad Administrativa Especial con personería jurídica, creada por el Decreto Legislativo 2373 de 1956, actualmente adscrita al Ministerio de Comercio, Industria y Turismo, en desarrollo de las facultades asignadas en el artículo 20 de la Ley 43 de 1990, continuará actuando como tribunal disciplinario y órgano de registro de la profesión contable, incluyendo dentro del ámbito de su competencia a los Contadores Públicos y a las demás entidades que presten servicios al público en general propios de la ciencia contable como profesión liberal. Para el cumplimiento de sus funciones podrá solicitar documentos, practicar inspecciones, obtener declaraciones y testimonios, así como aplicar sanciones personales o institucionales a quienes hayan violado las normas aplicables.» El artículo 20, de la Ley 43 de 1990, define como funciones de la JCC: «Ejercer la inspección y vigilancia, para garantizar que la Contaduría Pública sólo sea ejercida por Contador Público debidamente inscritos y que quienes ejerzan la profesión de Contador Público, lo haga de conformidad con las normas legales, sancionando en los términos de la ley, a quienes violen tales disposiciones; efectuar la inscripción de Contadores Públicos, suspenderla, o cancelarla cuando haya lugar a ello, así mismo llevar su registro, expedir, a costa del interesado, la tarjeta profesional y su reglamentación, las certificaciones que legalmente esté facultada para expedir, denunciar ante autoridades competentes a quien se identifique y firme como Contador Público sin estar inscrito como tal, hacer que se cumplan las normas sobre ética profesional; entre otras. Del mismo modo la Ley señala los recursos que proceden contra las decisiones de la JCC y las sanciones que la misma puede imponer.

Respecto al Consejo Técnico de la Contaduría Pública – CTCP, el titulo tercero de la Ley 43 indica que es un organismo permanente, encargado de la orientación técnica-científica de la profesión y de la investigación de los principios de contabilidad y normas de auditoría de aceptación general en el país, adscrito al Ministerio de Comercio, Industria y Turismo. Posteriormente, el artículo 6º de la ley 1314 de 2009 lo menciona como “organismo de normalización técnica de normas contables, de información financiera y de aseguramiento de la información”; las funciones del CTCP fueron especificadas en el decreto 3567 de septiembre de 2011. Dentro de las 11 funciones mencionadas en el artículo 1º, la principal es la contenida en el numeral 1: “Proponer a los Ministerios de Hacienda y Crédito público y de Comercio, Industria y Turismo, para su expedición, principios, normas, interpretaciones y guías de contabilidad e información financiera y de aseguramiento de la información, para lo cual tendrá en cuenta los criterios y procedimientos establecidos en el artículo 8 de la Ley 1314 de 2009.”

Entonces, si usted quiere obtener la tarjeta profesional, o necesita un certificado de antecedentes disciplinarios como contador público, si quiere denunciar a un Contador Público por faltas en la aplicación de las normas de información financiera, normas de aseguramiento, código de ética, debe dirigirse a la JCC.

Si usted tiene una duda respecto a la aplicación de un tema específico de los marcos normativos aplicables a Grupo 1, 2 o 3, quiere conocer orientaciones técnicas o pedagógicas que buscan dar mayor claridad y profundizar en los principios contables que deben aplicarse en las copropiedades o en las entidades sin animo de lucro entre otras, si quiere conocer las enmiendas o normas que se encuentran en discusión pública, o aun si quiere consultar de forma gratuita las Normas Internacionales de Información Financiera plenas (NIC o NIIF), parte A y B, interpretaciones (CINIIF y SIC); o las NIIF para Pymes parte A y B expedidas por IFRS, o las Normas internacionales de aseguramiento expedidas por IFAC, debe dirigirse al CTCP, ya sea a través de solicitud de conceptos o con las funcionalidades de la página web del organismo.

Tenga en cuenta que, los Ministerios de Hacienda y Crédito Público y de Comercio, Industria y Turismo, obrando conjuntamente, expedirán principios, normas, interpretaciones y guías de contabilidad e información financiera y de aseguramiento de información con respeto a las funciones de la Contaduría General de la Nación, quien es la entidad rectora responsable de regular la contabilidad general de la nación, con autoridad doctrinaria en materia de interpretación normativa contable, que uniforma, centraliza y consolida la contabilidad pública.

Por último la Ley 1314 de 2009, amplió las funciones a las entidades de supervisión, siendo ellas las encargadas de vigilar que los entes económicos bajo inspección, vigilancia o control, así como sus administradores, funcionarios y profesionales de aseguramiento de información, cumplan con las normas en materia de contabilidad y de información financiera y aseguramiento de información.

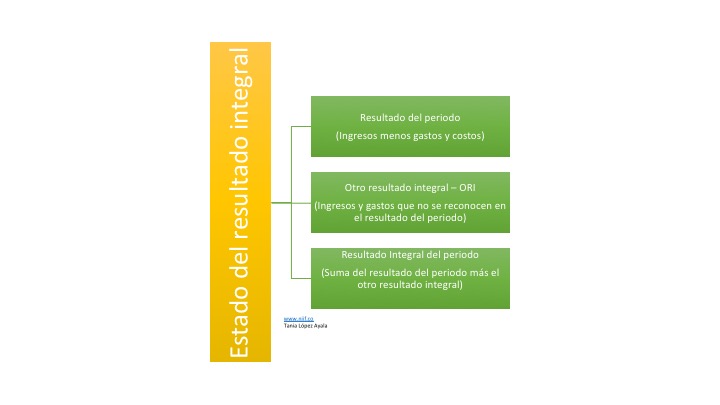

¿Sabe qué se presenta en el Otro Resultado Integral?

Una de las modificaciones que trajeron las Normas de Información Financiera, en relación con los principios de contabilidad anteriores, es el reconocimiento y medición de algunas partidas y su correspondiente presentación en el estado de resultados, incorporando la sección de Otro Resultado Integral – ORI.

Muchos colegas a estas alturas ya dominan las ganancias/pérdidas/variaciones que se reconocen en el patrimonio pero se presentan en el estado de resultados – ORI; si usted no es uno de ellos, lo invito a leer este artículo, que está enfocado al marco normativo Resolución 414 de 2014 expedida por la Contaduría general de la Nación, es decir, Empresas que se encuentran bajo el régimen de contabilidad pública, que no cotizan en el mercado de valores, y que no captan ni administran ahorro del público.

Dentro del conjunto completo de estados financieros se encuentra el Estado de Resultado Integral, cuya mayor diferencia respecto al Estado de resultados o Ganancias y Pérdidas, como lo conocíamos, a nivel de presentación es la inclusión de la información relacionada con el otro resultado Integral.

La norma requiere que esta información se presente discriminada, así:

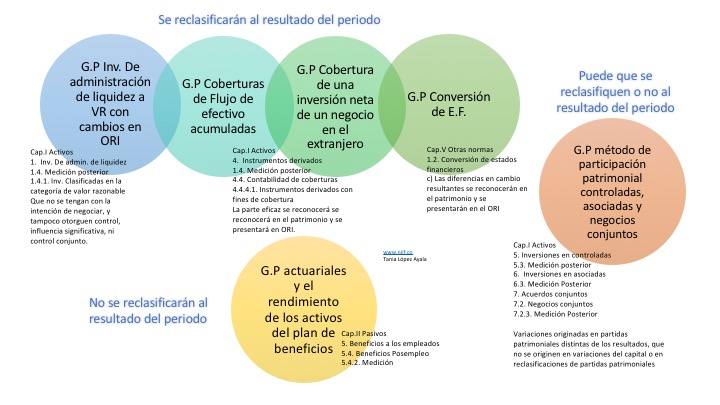

Cada una de las normas señala para la medición posterior qué partidas deben ser reconocidas en el patrimonio y presentadas en el otro resultado integral, y serán presentadas por naturaleza, diferenciando las que de acuerdo con otras normas no se reclasificarán posteriormente al resultado del periodo de aquellas que se reclasificarán posteriormente al resultado del periodo cuando se cumplan las condiciones especificas.

Se debe tener presente que el rendimiento de una entidad se debe medir con el resultado del periodo y no con el resultado integral total, ya que el Otro resultado integral muestra partidas que tienen el riesgo de modificar el desempeño de la entidad en el futuro.

Expedida Resolución 533 de la Contaduria General de la Nación – NIF para entidades de gobierno

Quienes tuvimos oportunidad de revisar el nuevo marco normativo para entidades públicas sujeto a comentarios hasta el pasado 31 de agosto, quedamos con la inquietud del cronograma de aplicación, pues llegó el momento de aclarar todas las inquietudes al respecto, pues con fecha 8 de octubre fue expedida la Resolución 533 «Por la cual se incorpora, en el Régimen de Contabilidad Pública, el marco normativo aplicable a entidades de gobierno y se dictan otras disposiciones».

El marco normativo allí incorporado tiene como referente la Normas Internacionales de Contabilidad del Sector Público (NICSP), emitidas por el Consejo de Normas Internacionales de Contabilidad del Sector Público (IPSASB), por sus siglas en inglés, y tiene las características de privilegiar los criterios de reconocimiento, medición, revelación y presentación uniforme; homogenizar políticas contables, y definir criterios técnico contables aplicables al contexto del sector gobierno.

La estructura del marco normativo para entidades de gobierno, está conformada por:

- Marco conceptual para la preparación y presentación de la información financiera

- Normas para el reconocimiento, medición, revelación y presentación de los hechos económicos

- Procedimientos contables

- Guías de aplicación

- Catálogo general de cuentas, y

- Doctrina contable pública

El ámbito de aplicación es para entidades del gobierno que se encuentran bajo el Régimen de Contabilidad Pública, sin embargo, en caso de no estar de acuerdo con la clasificación porque considere que no corresponde con la función económica que desarrolla, tiene plazo hasta el 15 de diciembre de 2015 para solicitar la revisión de la clasificación.

El Cronograma de aplicación comprende DOS periodos:

- Preparación obligatoria: Comprendido entre el 8 de octubre de 2015 y 31 de diciembre de 2016. En este periodo se formularán y ejecutarán, bajo el liderazgo de la alta dirección, los planes y estrategias para la implementación obligatoria, teniendo en cuenta que el 1 de enero de 2017 inicia el primer periodo de aplicación.

- Primer periodo de aplicación: Comprendido entre el 1 de enero de 2017 y 31 de diciembre de 2017. El 1 de enero se establecerán los saldos de activos, pasivos y patrimonio, bajo nuevo marco normativo, y se cargarán en los sistemas de información. Para las entidades del ámbito del SIIF la CGN establecerá el procedimiento.

Para todos los efectos las entidades descritas en el ámbito de aplicación continuarán reportando información en las condiciones y plazos definidos por la CGN.

Así las cosas, y teniendo muy presente que no hay periodo de transición, (es decir cuando se prepara el Estado de situación financiera de apertura y se lleva contabilidad paralela, local y NIF), para efectos de ajustarse y estar preparados para el primer periodo de aplicación (cuando «solamente» se lleva contabilidad bajo NIF y al final del periodo se emite el primer juego de estados financieros no comparados); es muy recomendable que se tome en serio el periodo de preparación obligatoria hasta el 31 de diciembre de 2016, ya que al día siguiente se dará inicio a la aplicación y para ese momento deberían estar preparados en términos de capacitación al personal, ajustes a plataformas tecnológicas, determinación de puntos críticos en el proceso de convergencia y depuración de la contabilidad bajo principios locales, como mínimo. Todo lo anterior superando las barreras de cambios de administración, de vigencias, intereses políticos, etc., este es un proceso obligatorio que beneficiará la información contable de las entidades y del país.

Esencia sobre forma en las entidades que aplican Resolución 414

Al estudiar el marco normativo de la Resolución 414 de la Contaduría General de la Nación, se ve el esfuerzo hecho por el organismo de regulación, que busca la convergencia entre el estándar internacional y la calidad de la información contable que se consolida para expedir los estados financieros de la nación. Al momento de aplicar este marco normativo es inevitable plantearse cuestionamientos como la aplicación del principio de la esencia sobre la forma; y es que no es menor el conflicto al que se ve enfrentado un funcionario público al momento de preparar un estado de situación financiera de apertura, y por criterios del marco conceptual deba reconocer o desreconocer activos y/o pasivos a partir de la nueva norma, porque inevitablemente cumplir con Normas de Información financiera, puede llevarlo a algo más que una incomodidad cuando la contraloría, procuraduría etc, pregunten de donde salió tal pasivo o peor aún, a donde se fue el activo que estaba reconocido bajo norma local y quién se hace responsable por su desreconocimiento en los estados financieros.

El criterio de control, y beneficios económicos esperados toman una relevancia que supera la titularidad jurídica, pero todo esto a la luz de NIF, será de la misma manera a la luz de la contraloría, procuraduría, etc? Se podría concluir que los funcionarios públicos en áras de cumplir la norma financiera, valientemente van a explicar a las «ías» los ajustes por convergencia? O en caso contrario para evitar dolores de cabeza, los funcionarios van a cumplir a medias el marco normativo de información financiera? Entonces en que términos se dará la declaración explícita y sin reservas?

Por ahora, todas estás preguntas están en desarrollo mientras las entidades sujetas al ambito de aplicación de la resolución 414 se alistan para terminar su periodo de transición… estarán listas?

Acerca De …

Tania López Ayala, Consultora Independiente, Especialista en Adopción del Normas Internacionales de Información Financiera para Prestadores de Servicios Públicos Domiciliarios.