Síguenos   |

¿Qué hacen el Consejo Técnico de la Contaduría Pública y la Junta Central de Contadores?

octubre 10, 2018 por NIIF CO · 1 Comentario

Con frecuencia se hace evidente que entre los mismos profesionales de la contaduría no tenemos clara la diferencia entre las funciones que tiene cada una de estas entidades del estado; a continuación explicamos a que se dedica cada una de ellas:

En el Capitulo tercero del título primero de La Ley 43 de 1990, se señala como órganos de la profesión contable: El Consejo Técnico de la Contaduría Pública – CTCP y la Junta Central de Contadores – JCC.

La Ley 1314 de 2009 señala «Autoridad Disciplinaria. La Junta Central de Contadores, Unidad Administrativa Especial con personería jurídica, creada por el Decreto Legislativo 2373 de 1956, actualmente adscrita al Ministerio de Comercio, Industria y Turismo, en desarrollo de las facultades asignadas en el artículo 20 de la Ley 43 de 1990, continuará actuando como tribunal disciplinario y órgano de registro de la profesión contable, incluyendo dentro del ámbito de su competencia a los Contadores Públicos y a las demás entidades que presten servicios al público en general propios de la ciencia contable como profesión liberal. Para el cumplimiento de sus funciones podrá solicitar documentos, practicar inspecciones, obtener declaraciones y testimonios, así como aplicar sanciones personales o institucionales a quienes hayan violado las normas aplicables.» El artículo 20, de la Ley 43 de 1990, define como funciones de la JCC: «Ejercer la inspección y vigilancia, para garantizar que la Contaduría Pública sólo sea ejercida por Contador Público debidamente inscritos y que quienes ejerzan la profesión de Contador Público, lo haga de conformidad con las normas legales, sancionando en los términos de la ley, a quienes violen tales disposiciones; efectuar la inscripción de Contadores Públicos, suspenderla, o cancelarla cuando haya lugar a ello, así mismo llevar su registro, expedir, a costa del interesado, la tarjeta profesional y su reglamentación, las certificaciones que legalmente esté facultada para expedir, denunciar ante autoridades competentes a quien se identifique y firme como Contador Público sin estar inscrito como tal, hacer que se cumplan las normas sobre ética profesional; entre otras. Del mismo modo la Ley señala los recursos que proceden contra las decisiones de la JCC y las sanciones que la misma puede imponer.

Respecto al Consejo Técnico de la Contaduría Pública – CTCP, el titulo tercero de la Ley 43 indica que es un organismo permanente, encargado de la orientación técnica-científica de la profesión y de la investigación de los principios de contabilidad y normas de auditoría de aceptación general en el país, adscrito al Ministerio de Comercio, Industria y Turismo. Posteriormente, el artículo 6º de la ley 1314 de 2009 lo menciona como “organismo de normalización técnica de normas contables, de información financiera y de aseguramiento de la información”; las funciones del CTCP fueron especificadas en el decreto 3567 de septiembre de 2011. Dentro de las 11 funciones mencionadas en el artículo 1º, la principal es la contenida en el numeral 1: “Proponer a los Ministerios de Hacienda y Crédito público y de Comercio, Industria y Turismo, para su expedición, principios, normas, interpretaciones y guías de contabilidad e información financiera y de aseguramiento de la información, para lo cual tendrá en cuenta los criterios y procedimientos establecidos en el artículo 8 de la Ley 1314 de 2009.”

Entonces, si usted quiere obtener la tarjeta profesional, o necesita un certificado de antecedentes disciplinarios como contador público, si quiere denunciar a un Contador Público por faltas en la aplicación de las normas de información financiera, normas de aseguramiento, código de ética, debe dirigirse a la JCC.

Si usted tiene una duda respecto a la aplicación de un tema específico de los marcos normativos aplicables a Grupo 1, 2 o 3, quiere conocer orientaciones técnicas o pedagógicas que buscan dar mayor claridad y profundizar en los principios contables que deben aplicarse en las copropiedades o en las entidades sin animo de lucro entre otras, si quiere conocer las enmiendas o normas que se encuentran en discusión pública, o aun si quiere consultar de forma gratuita las Normas Internacionales de Información Financiera plenas (NIC o NIIF), parte A y B, interpretaciones (CINIIF y SIC); o las NIIF para Pymes parte A y B expedidas por IFRS, o las Normas internacionales de aseguramiento expedidas por IFAC, debe dirigirse al CTCP, ya sea a través de solicitud de conceptos o con las funcionalidades de la página web del organismo.

Tenga en cuenta que, los Ministerios de Hacienda y Crédito Público y de Comercio, Industria y Turismo, obrando conjuntamente, expedirán principios, normas, interpretaciones y guías de contabilidad e información financiera y de aseguramiento de información con respeto a las funciones de la Contaduría General de la Nación, quien es la entidad rectora responsable de regular la contabilidad general de la nación, con autoridad doctrinaria en materia de interpretación normativa contable, que uniforma, centraliza y consolida la contabilidad pública.

Por último la Ley 1314 de 2009, amplió las funciones a las entidades de supervisión, siendo ellas las encargadas de vigilar que los entes económicos bajo inspección, vigilancia o control, así como sus administradores, funcionarios y profesionales de aseguramiento de información, cumplan con las normas en materia de contabilidad y de información financiera y aseguramiento de información.

¿Sabe qué se presenta en el Otro Resultado Integral?

Una de las modificaciones que trajeron las Normas de Información Financiera, en relación con los principios de contabilidad anteriores, es el reconocimiento y medición de algunas partidas y su correspondiente presentación en el estado de resultados, incorporando la sección de Otro Resultado Integral – ORI.

Muchos colegas a estas alturas ya dominan las ganancias/pérdidas/variaciones que se reconocen en el patrimonio pero se presentan en el estado de resultados – ORI; si usted no es uno de ellos, lo invito a leer este artículo, que está enfocado al marco normativo Resolución 414 de 2014 expedida por la Contaduría general de la Nación, es decir, Empresas que se encuentran bajo el régimen de contabilidad pública, que no cotizan en el mercado de valores, y que no captan ni administran ahorro del público.

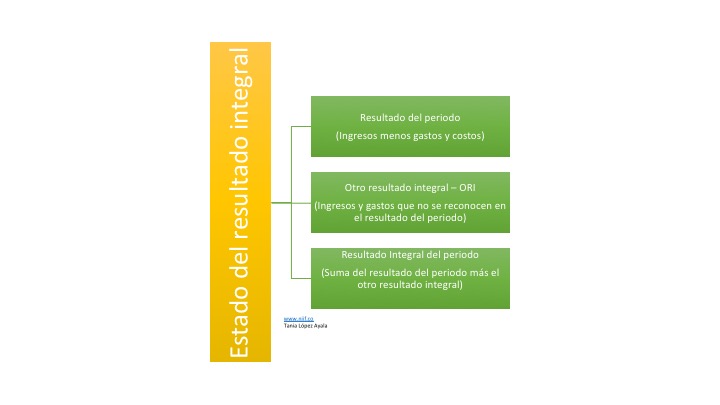

Dentro del conjunto completo de estados financieros se encuentra el Estado de Resultado Integral, cuya mayor diferencia respecto al Estado de resultados o Ganancias y Pérdidas, como lo conocíamos, a nivel de presentación es la inclusión de la información relacionada con el otro resultado Integral.

La norma requiere que esta información se presente discriminada, así:

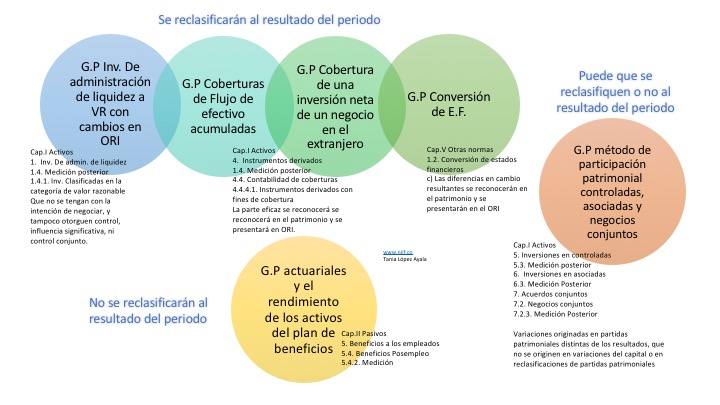

Cada una de las normas señala para la medición posterior qué partidas deben ser reconocidas en el patrimonio y presentadas en el otro resultado integral, y serán presentadas por naturaleza, diferenciando las que de acuerdo con otras normas no se reclasificarán posteriormente al resultado del periodo de aquellas que se reclasificarán posteriormente al resultado del periodo cuando se cumplan las condiciones especificas.

Se debe tener presente que el rendimiento de una entidad se debe medir con el resultado del periodo y no con el resultado integral total, ya que el Otro resultado integral muestra partidas que tienen el riesgo de modificar el desempeño de la entidad en el futuro.

Acerca De …

Tania López Ayala, Consultora Independiente, Especialista en Adopción del Normas Internacionales de Información Financiera para Prestadores de Servicios Públicos Domiciliarios.