¿Sabe qué se presenta en el Otro Resultado Integral?

Una de las modificaciones que trajeron las Normas de Información Financiera, en relación con los principios de contabilidad anteriores, es el reconocimiento y medición de algunas partidas y su correspondiente presentación en el estado de resultados, incorporando la sección de Otro Resultado Integral – ORI.

Muchos colegas a estas alturas ya dominan las ganancias/pérdidas/variaciones que se reconocen en el patrimonio pero se presentan en el estado de resultados – ORI; si usted no es uno de ellos, lo invito a leer este artículo, que está enfocado al marco normativo Resolución 414 de 2014 expedida por la Contaduría general de la Nación, es decir, Empresas que se encuentran bajo el régimen de contabilidad pública, que no cotizan en el mercado de valores, y que no captan ni administran ahorro del público.

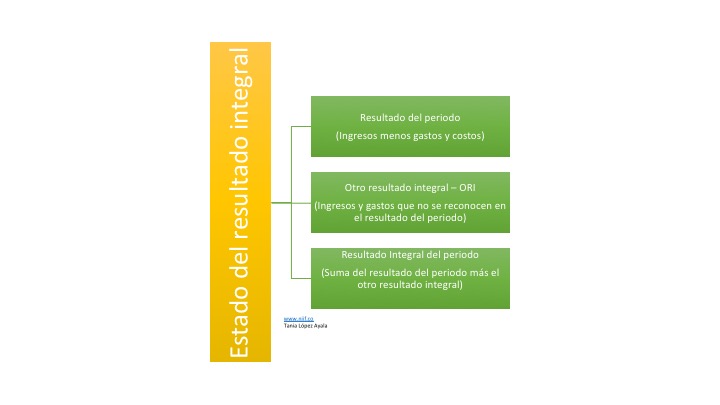

Dentro del conjunto completo de estados financieros se encuentra el Estado de Resultado Integral, cuya mayor diferencia respecto al Estado de resultados o Ganancias y Pérdidas, como lo conocíamos, a nivel de presentación es la inclusión de la información relacionada con el otro resultado Integral.

La norma requiere que esta información se presente discriminada, así:

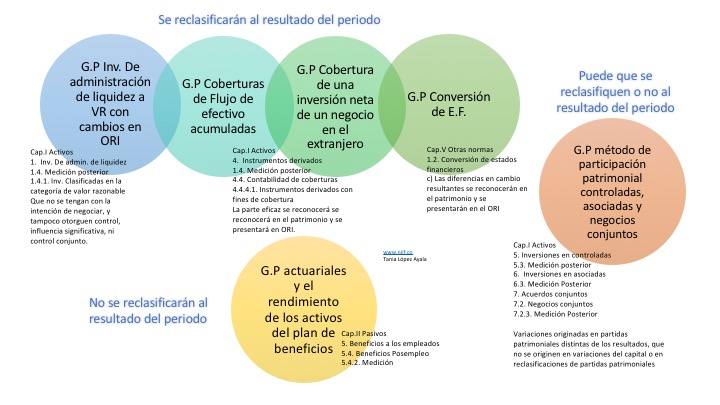

Cada una de las normas señala para la medición posterior qué partidas deben ser reconocidas en el patrimonio y presentadas en el otro resultado integral, y serán presentadas por naturaleza, diferenciando las que de acuerdo con otras normas no se reclasificarán posteriormente al resultado del periodo de aquellas que se reclasificarán posteriormente al resultado del periodo cuando se cumplan las condiciones especificas.

Se debe tener presente que el rendimiento de una entidad se debe medir con el resultado del periodo y no con el resultado integral total, ya que el Otro resultado integral muestra partidas que tienen el riesgo de modificar el desempeño de la entidad en el futuro.