Síguenos   |

Se adoptarán en Colombia las IFRS S1 y S2?

octubre 25, 2023 by NIIF CO · Leave a Comment

Las normas de sostenibilidad están de moda, yo quisiera que más allá de las normas, la vida con sostenibilidad estuviera de moda, que no gastáramos solo porque podemos, que nos prendiéramos más luces de las que realmente usamos, cerráramos la llave al lavar la loza, o mejor aún que en todos lo rincones de Colombia se tuviera agua potable…, pero por lo pronto, me pregunto si en Colombia serán adoptadas las normas de sostenibilidad.

IFRS S1 y S2, Requerimientos Generales para la Información Financiera a Revelar relacionada con la

Sostenibilidad y Revelaciones relacionadas con el clima; respectivamente; al ser emitidas por un Consejo diferente pero que hace parte de IFRS, tanto que las normas están nombradas como International Financial Reporting Standard – Sustainability 1. – Norma Internacional de Información Financiera de información a revelar sobre sostenibilidad 1, inmediatamente como Contadora relaciono el tema con las funciones del organismo normalizador colombiano el Consejo Técnico de la Contaduría Pública, porque si bien no son normas que prescriben al 100% temas financieros, si tienen componentes que están directa y neurálgicamente relacionados con ellos y con el suministro de información financiera relevante para la toma de decisiones de los inversionistas.

El objetivo de la Ley 1314 de 2009, es «expedir normas contables, de información financiera y de aseguramiento de la información, que conformen un sistema único y homogéneo de alta calidad, comprensible y de forzosa observancia, por cuya virtud los informes contables y, en particular, los estados financieros, brinden información financiera comprensible, transparente y comparable, pertinente y confiable, útil para la toma de decisiones económicas por parte del Estado, los propietarios, funcionarios y empleados de las empresas, los inversionistas actuales o potenciales y otras partes interesadas, para mejorar la productividad, la competitividad y el desarrollo armónico de la actividad empresarial de las personas naturales y jurídicas, nacionales o extranjeras.», y cuenta nuestra historia que el organismo que da las recomendaciones a los ministerios de Hacienda y Crédito Público y de Comercio, Industria y Turismo para la adopción de esas normas es el Consejo Técnico de la Contaduría Pública para el ámbito privado y la Contaduría General de la Nación como autoridad regulatoria y doctrinaria para el sector público. Teniendo en cuenta que las propuestas del CTCP se deben ajustar a las mejores prácticas internacionales, y al ser tan necesarios e importantes los Objetivos de Desarrollo Sostenible y las normas de sostenibilidad sería muy interesante que ya existiera en el país, una reglamentación para el reporte de información relacionada con sostenibilidad, además también es un forma de incentivar la planeación, desarrollo de acciones y planes de medición por parte de las empresas, muchas ya están muy adelantadas en el tema.

Sería bonito que Colombia se adhiera a tiempo a estas prácticas internacionales y se adoptaran normas ajustadas a la realidad Colombiana, que realmente contribuyan a los ODS y a la filosofía de la sostenibilidad en nuestro país.

Hay dife

El Método Seattle: Elementos en común de la información financiera?

octubre 17, 2023 by NIIF CO · Leave a Comment

Continuando con el análisis del Método Seattle, pasamos a una pregunta importante, la información financiera tiene definidos elementos en común, pero en un informe financiero real en nuestro entorno Colombiano, están presentes?

Veamos más, Primer elemento en común: Los esquemas de información financiera tienen algunos elementos en común, esto probablemente suene obvio para los contadores…:

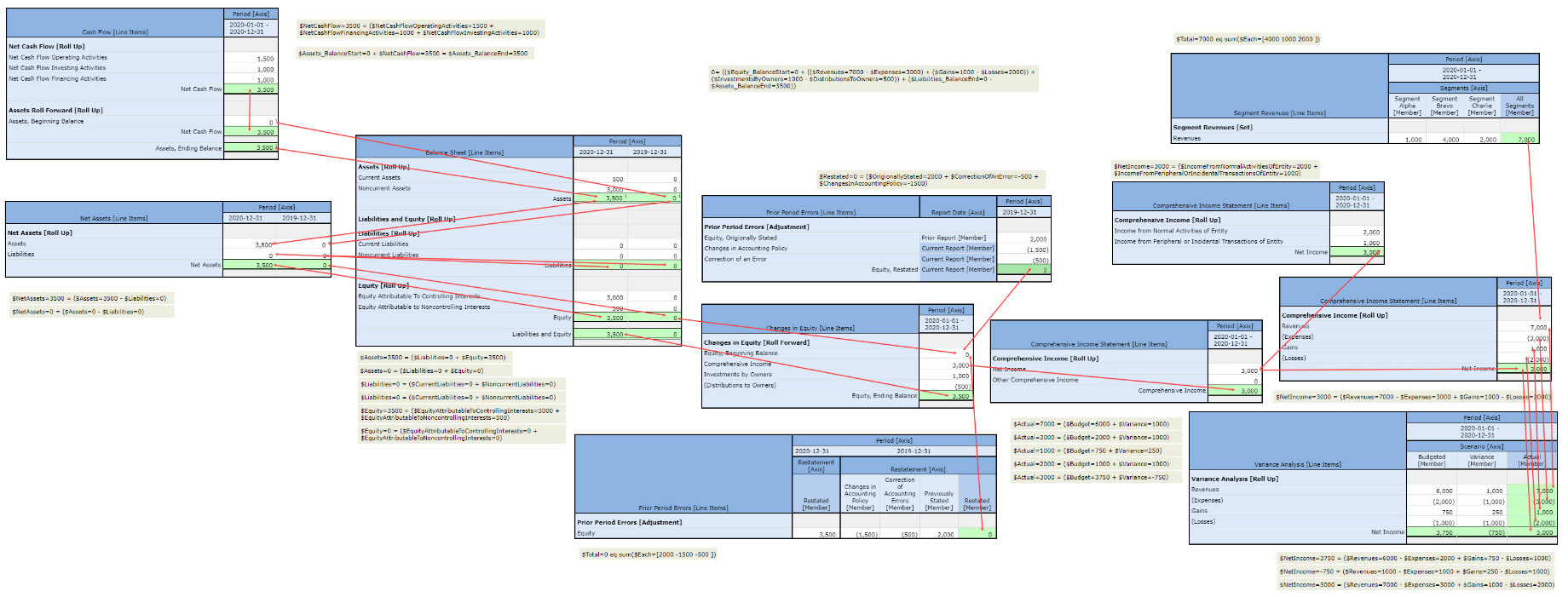

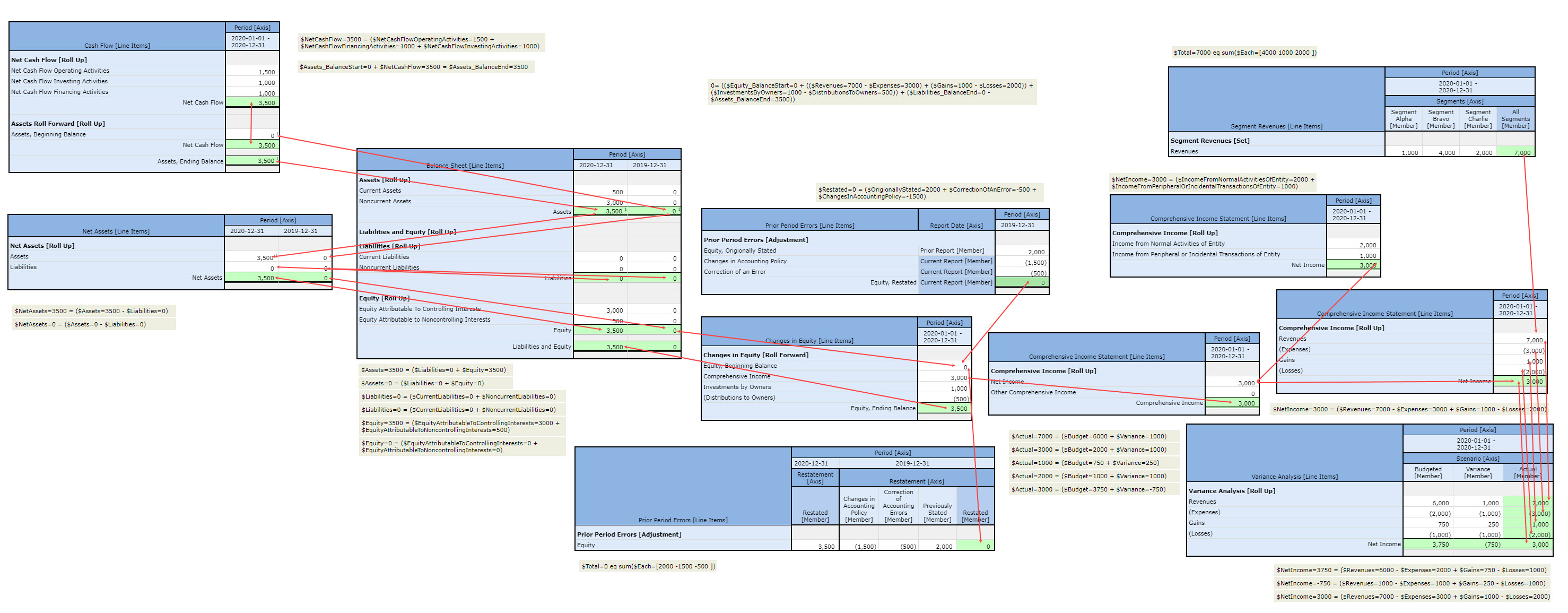

Sistema de partida doble: Débitos=Créditos

Ecuación contable básica: Activos= Pasivos + Patrimonio

Elementos interrelacionados: Activos, Pasivos, Patrimonio, Ingresos, Gastos, Resultado Integral, Ganancias, Pérdidas, Inversiones de los propietarios, Distribuciones de los propietarios

Estados Financieros Articulados: Algunos elementos de los estados financieros son interdependientes y vinculados matematicamente. Estado de Situación Financiera, Estado de Resultados Integral, Estado de Cambios en el Patrimonio, Estado de Flujos de Efectivo. Y por supuesto entre ellos y las notas a los estados financieros.

Si unos estados financieros se elaboran metódicamente con el cumplimiento de estos elementos en común, meticulosamente y sin sesgos, se tiende a tener una información entre diferentes entes económicos, inclusive provenientes de diferentes entornos económicos y geográficos, comparable y de calidad.

Segundo elemento en común: Si a ese primer grupo de elementos contables matemáticos, se agregan principios similares para la preparación de la información financiera, siendo de alta calidad comprobada, y aplicados de forma adecuada y sin restricciones, se tiene una información de alta calidad.

{kind=link}

Tercer elemento en común: El lenguaje en el que se intercambia la información por ejemplo en el estándar XBRL. Partiendo del hecho de que el lenguaje, tiene un estándar definido (XBRL 2.1), eliminando errores de sintaxis, y debe contar con una programación lógica y una adecuada base de datos. Según indica el Sr. Hoffman hay dos elementos importantes que completan el ciclo, las bases de datos relacionales y las bases de datos gráficas. Y todo lo anterior es denominado Circulo Virtuoso.

Los Estados Financieros que pueden ser leídos por máquina pueden tomar los datos directamente de la fuente como el sistema contable, minimizando errores y en conjunto con los tres elementos anteriores llegando a un nivel superior de representación lógica y de alta calidad.

La idea del método es crear un sistema lógico comparable, comprobable y confiable. Extrapolando el método con las prácticas en las que he podido participar desde el 2009, aun cuando no fue documentado ni nombrado por los equipos de trabajo, definitivamente tiene elementos en común con el Método Seattle.

Al plasmar toda esta información en nuestro entorno nacional, lo resumiría de dos formas, la primera de ellas es la capacidad de quien reporta de «adaptar» sus informes financieros a las diferentes estructuras de taxonomía establecidas por Superfinanciera, Supersociedades, Superservicios, para el mismo periodo de tiempo. Es decir, aun cuando el nivel y detalle de la desagregación o agregación sean diferentes la información presentada a las entidades de supervisión debe ser a cierto nivel igual, al ser la realidad económica una sola. Y se cumple el primer y segundo elemento mencionados anteriormente. Dentro de este mismo punto otra óptica del informe financiero es la posible comparabilidad de los Estados financieros para los diferentes grupos establecidos en Colombia que se derivan de «diferentes» marcos de información financiera.

Siempre he considerado que la información reportada a cada superintendencia, y por cada grupo de información financiera, excluyendo la de Entidades de Gobierno por ser de fondo diferente, son comparables, y si podrían ser condensados en una o dos estructuras de reporte o taxonomías centralizadas. Haciendo eficiente económicamente el «ciclo virtuoso» hallando un excelente equilibro de costo beneficio tanto para los supervisores como para los supervisados. Logrando tomar decisiones sobre ella, lo que para mi es la razón de ser de la información financiera.

La segunda conclusión es la repercusión que tiene en la información financiera, a) la adecuada aplicación de los marcos normativos, b) el entendimiento de las bases de la contabilidad, y c) el lenguaje informático estándar de intercambio de información (XBRL). Sin alguno de ellos, o si los elementos no son comunes, desde el punto de vista de los inversores la información contable pierde su objetivo y deja de ser de calidad, sería la base para decisiones erradas no informadas, inoportunas y desfavorables; y desde el punto de vista de las funciones gubernamentales la información financiera se convierte en base neurálgica para acciones previas, permanentes y posteriores, tanto a nivel sectorial como para la definición y respeto a normas generales.

Acerca De …

Tania López Ayala, Consultora Independiente, Especialista en Adopción del Normas Internacionales de Información Financiera para Prestadores de Servicios Públicos Domiciliarios.