Síguenos   |

Superservicios modifica fecha para cargue del IFE Cuarto trimestre

enero 17, 2024 by NIIF CO · Leave a Comment

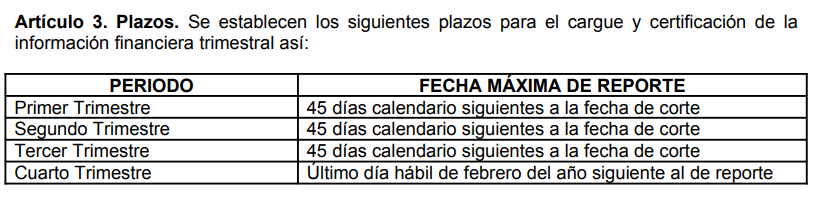

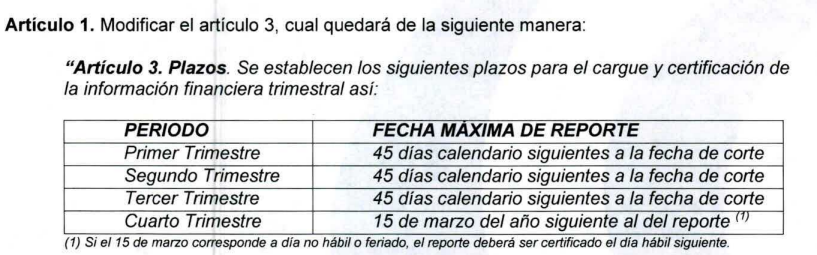

Con Resolución 20231000805465 del 6 de diciembre de 2023 la superservicios corrió la fecha previamente establecida de 28 de febrero a 15 de marzo, como término general aplicable a cualquier año, para el cargue oportuno del Informe financiero trimestral.

Se debe tener en cuenta que la información cargada en el IFE de forma acumulada es comparada por el ente supervisor, con la Información financiera anual individual o separada, es importante verificar que la información sea consistente y así evitar requerimientos por calidad de información.

Como era:

Como quedó:

Se adoptarán en Colombia las IFRS S1 y S2?

octubre 25, 2023 by NIIF CO · Leave a Comment

Las normas de sostenibilidad están de moda, yo quisiera que más allá de las normas, la vida con sostenibilidad estuviera de moda, que no gastáramos solo porque podemos, que nos prendiéramos más luces de las que realmente usamos, cerráramos la llave al lavar la loza, o mejor aún que en todos lo rincones de Colombia se tuviera agua potable…, pero por lo pronto, me pregunto si en Colombia serán adoptadas las normas de sostenibilidad.

IFRS S1 y S2, Requerimientos Generales para la Información Financiera a Revelar relacionada con la

Sostenibilidad y Revelaciones relacionadas con el clima; respectivamente; al ser emitidas por un Consejo diferente pero que hace parte de IFRS, tanto que las normas están nombradas como International Financial Reporting Standard – Sustainability 1. – Norma Internacional de Información Financiera de información a revelar sobre sostenibilidad 1, inmediatamente como Contadora relaciono el tema con las funciones del organismo normalizador colombiano el Consejo Técnico de la Contaduría Pública, porque si bien no son normas que prescriben al 100% temas financieros, si tienen componentes que están directa y neurálgicamente relacionados con ellos y con el suministro de información financiera relevante para la toma de decisiones de los inversionistas.

El objetivo de la Ley 1314 de 2009, es «expedir normas contables, de información financiera y de aseguramiento de la información, que conformen un sistema único y homogéneo de alta calidad, comprensible y de forzosa observancia, por cuya virtud los informes contables y, en particular, los estados financieros, brinden información financiera comprensible, transparente y comparable, pertinente y confiable, útil para la toma de decisiones económicas por parte del Estado, los propietarios, funcionarios y empleados de las empresas, los inversionistas actuales o potenciales y otras partes interesadas, para mejorar la productividad, la competitividad y el desarrollo armónico de la actividad empresarial de las personas naturales y jurídicas, nacionales o extranjeras.», y cuenta nuestra historia que el organismo que da las recomendaciones a los ministerios de Hacienda y Crédito Público y de Comercio, Industria y Turismo para la adopción de esas normas es el Consejo Técnico de la Contaduría Pública para el ámbito privado y la Contaduría General de la Nación como autoridad regulatoria y doctrinaria para el sector público. Teniendo en cuenta que las propuestas del CTCP se deben ajustar a las mejores prácticas internacionales, y al ser tan necesarios e importantes los Objetivos de Desarrollo Sostenible y las normas de sostenibilidad sería muy interesante que ya existiera en el país, una reglamentación para el reporte de información relacionada con sostenibilidad, además también es un forma de incentivar la planeación, desarrollo de acciones y planes de medición por parte de las empresas, muchas ya están muy adelantadas en el tema.

Sería bonito que Colombia se adhiera a tiempo a estas prácticas internacionales y se adoptaran normas ajustadas a la realidad Colombiana, que realmente contribuyan a los ODS y a la filosofía de la sostenibilidad en nuestro país.

Hay dife

El Método Seattle: Elementos en común de la información financiera?

octubre 17, 2023 by NIIF CO · Leave a Comment

Continuando con el análisis del Método Seattle, pasamos a una pregunta importante, la información financiera tiene definidos elementos en común, pero en un informe financiero real en nuestro entorno Colombiano, están presentes?

Veamos más, Primer elemento en común: Los esquemas de información financiera tienen algunos elementos en común, esto probablemente suene obvio para los contadores…:

Sistema de partida doble: Débitos=Créditos

Ecuación contable básica: Activos= Pasivos + Patrimonio

Elementos interrelacionados: Activos, Pasivos, Patrimonio, Ingresos, Gastos, Resultado Integral, Ganancias, Pérdidas, Inversiones de los propietarios, Distribuciones de los propietarios

Estados Financieros Articulados: Algunos elementos de los estados financieros son interdependientes y vinculados matematicamente. Estado de Situación Financiera, Estado de Resultados Integral, Estado de Cambios en el Patrimonio, Estado de Flujos de Efectivo. Y por supuesto entre ellos y las notas a los estados financieros.

Si unos estados financieros se elaboran metódicamente con el cumplimiento de estos elementos en común, meticulosamente y sin sesgos, se tiende a tener una información entre diferentes entes económicos, inclusive provenientes de diferentes entornos económicos y geográficos, comparable y de calidad.

Segundo elemento en común: Si a ese primer grupo de elementos contables matemáticos, se agregan principios similares para la preparación de la información financiera, siendo de alta calidad comprobada, y aplicados de forma adecuada y sin restricciones, se tiene una información de alta calidad.

{kind=link}

Tercer elemento en común: El lenguaje en el que se intercambia la información por ejemplo en el estándar XBRL. Partiendo del hecho de que el lenguaje, tiene un estándar definido (XBRL 2.1), eliminando errores de sintaxis, y debe contar con una programación lógica y una adecuada base de datos. Según indica el Sr. Hoffman hay dos elementos importantes que completan el ciclo, las bases de datos relacionales y las bases de datos gráficas. Y todo lo anterior es denominado Circulo Virtuoso.

Los Estados Financieros que pueden ser leídos por máquina pueden tomar los datos directamente de la fuente como el sistema contable, minimizando errores y en conjunto con los tres elementos anteriores llegando a un nivel superior de representación lógica y de alta calidad.

La idea del método es crear un sistema lógico comparable, comprobable y confiable. Extrapolando el método con las prácticas en las que he podido participar desde el 2009, aun cuando no fue documentado ni nombrado por los equipos de trabajo, definitivamente tiene elementos en común con el Método Seattle.

Al plasmar toda esta información en nuestro entorno nacional, lo resumiría de dos formas, la primera de ellas es la capacidad de quien reporta de «adaptar» sus informes financieros a las diferentes estructuras de taxonomía establecidas por Superfinanciera, Supersociedades, Superservicios, para el mismo periodo de tiempo. Es decir, aun cuando el nivel y detalle de la desagregación o agregación sean diferentes la información presentada a las entidades de supervisión debe ser a cierto nivel igual, al ser la realidad económica una sola. Y se cumple el primer y segundo elemento mencionados anteriormente. Dentro de este mismo punto otra óptica del informe financiero es la posible comparabilidad de los Estados financieros para los diferentes grupos establecidos en Colombia que se derivan de «diferentes» marcos de información financiera.

Siempre he considerado que la información reportada a cada superintendencia, y por cada grupo de información financiera, excluyendo la de Entidades de Gobierno por ser de fondo diferente, son comparables, y si podrían ser condensados en una o dos estructuras de reporte o taxonomías centralizadas. Haciendo eficiente económicamente el «ciclo virtuoso» hallando un excelente equilibro de costo beneficio tanto para los supervisores como para los supervisados. Logrando tomar decisiones sobre ella, lo que para mi es la razón de ser de la información financiera.

La segunda conclusión es la repercusión que tiene en la información financiera, a) la adecuada aplicación de los marcos normativos, b) el entendimiento de las bases de la contabilidad, y c) el lenguaje informático estándar de intercambio de información (XBRL). Sin alguno de ellos, o si los elementos no son comunes, desde el punto de vista de los inversores la información contable pierde su objetivo y deja de ser de calidad, sería la base para decisiones erradas no informadas, inoportunas y desfavorables; y desde el punto de vista de las funciones gubernamentales la información financiera se convierte en base neurálgica para acciones previas, permanentes y posteriores, tanto a nivel sectorial como para la definición y respeto a normas generales.

El Método Seattle – Los informes financieros son gráficos de conocimiento

octubre 4, 2023 by NIIF CO · Leave a Comment

Hace algunos días encontré una publicación de Charles Hoffman, CPA, que contiene un documento donde explica el método Seattle -creado por él -, y está definido como un enfoque probado, de solidez industrial, buenas prácticas y basado en estándares para crear informes financieros de propósito general basados en XBRL de alta calidad demostrable cuando al creador del informe se le permite modificar el informe -lo cual ampliaré más adelante.

Aun recuerdo a mis respetados y apreciados jefes, cuando trabajaba en PwC, y yo les presentaba -en ese momento en papel- para revisión los Estados Financieros de los clientes que yo tenía a cargo, ellos miraban con lápiz en mano, y me dibujaban una pequeña x en las partidas que consideraban que debían ser revisadas, luego de lo cual comprobaba que en efecto allí había algo que debía ser revisado, ajustado o corregido, y no dejaba de sorprenderme su experiencia y conocimiento tan vasto que les permitía con poco esfuerzo entender un estado financiero.

Años después en mi práctica profesional en la Superservicios, con más experiencia y conocimiento en Normas internacionales y en el lenguaje XBRL dando los primeros pasos en identificación de necesidades de información para una entidad de supervisión, su definición, planeación, estructuración, implementación, evaluación de costo beneficio, requerimiento y lo más importante ¿Qué se va a a hacer con esos datos?, pude aterrizar primero de forma muy «artesanal» , digo yo, con la herramienta gratuita XBRL «Arelle» estableciendo relaciones, elementos de formulas, cálculos, reglas, hechos, tanto a nivel de negocio como de taxonomía y luego con pericia apoyando el diseño de taxonomías con datapoint.

Una de las inquietudes constantes en mi desempeño profesional, y tema de debate con algunos compañeros de trabajo, ha sido como simplificar la terminología, como hacer ver lo interesante de NIIF y XBRL, de una taxonomía, de una central de información, como hacer ver su verdadero aporte y significado, su inmensurable valor, quitándole terminología compleja y la parte «ladrilluda» del asunto; como lo dice el Sr. Hoffman crear algo simple requiere un esfuerzo consciente y un trabajo duro, muchos pueden crear algo sofisticado y complejo, pero pocos algo sofisticado y simple, entendiendo los simple como la máxima sofisticación.

En este documento se plantea la Ley de la Conservación de la complejidad Coincido con el Sr. Hoffman «Cada aplicación tiene una cantidad inherente de complejidad irreducible. La única pregunta es ¿Quién tendrá que lidiar con ella: el usuario, el desarrollador de la aplicación o el desarrollador de la plataforma?»

Quiero compartir en varias publicaciones, el Método Seattle que me parece una verdadera joya, con argumentos, frases, referencias y conclusiones remarcables, que explica y documenta los elementos que debe tener la generación de un informe financiero de alta calidad que produzca un intercambio efectivo de información.

La Contabilidad de Gases de efecto invernadero

junio 23, 2023 by NIIF CO · Leave a Comment

Encontré un artículo muy interesante relacionado con la contabilización de gases efecto invernadero y Cero Neto; hice una traducción libre, y presento un resumen con mis opiniones, por considerarlo un tema importantísimo, no solo para la contabilización de gases efecto invernadero sino también para para que, empresas y profesionales de la contaduría, miremos hacia el futuro a corto y mediano plazo, aprendiendo y practicando sobre la Contabilidad de sostenibilidad, tanto la monetaria como la no monetaria. (Hay algunos términos que se explican al final en el Glosario.)

Basado en The professional Journal of The Association of International Accountants. May/June 2023 – Issue 129. The Human Firm: how the digital world impacts accountancy. Greenhouse gas accounting and net zero advisory.

Para comenzar es fundamental entender lo que se está midiendo. Se señalan 3 tipos de alcance para las emisiones de gases efecto invernadero:

Las emisiones de Alcance 1 son emisiones directas de fuentes que una organización posee o controla, como camionetas diésel o calderas de gas para calefacción y agua.

Las emisiones de alcance 2 son emisiones indirectas de combustibles fósiles quemados en otros lugares en nombre de una empresa, como el consumo de electricidad, vapor, calor y refrigeración comprados.

Las emisiones de Alcance 3 abarcan todas las demás emisiones indirectas que no se incluyen en el Alcance 2, incluidas las emisiones aguas arriba y aguas abajo de bienes y servicios comprados, bienes de capital, transporte aguas arriba, distribución aguas abajo, consumo de agua y desechos, procesamiento de productos vendidos, viajes de negocios y desplazamientos (emisiones de la cadena de valor). La medición del Alcance 3 a menudo es un desafío, pero en muchos casos representa entre el 60 % y el 80 % de las emisiones de una empresa. Al medir el Alcance 3, podemos acelerar el objetivo global neto cero al presionar a los proveedores y diseñadores de productos y servicios para descarbonizar y trabajar hacia una economía circular.

A continuación se describen los pasos involucrados para la contabilización de gases efecto invernadero y una declaración de Cero Neto:

1. Medir las emisiones de gases de efecto invernadero.

Para establecer una contabilidad integral de gases efecto invernadero y Cero neto, resulta útil la integración del sistema contable con herramientas de estimaciones de gases y complementos para los sistemas contables, como Xero, Quicbooks y freeAgent, plataformas como Normative, Sage Earth o Ecologi Zero que permiten el seguimiento eficiente de la huella de carbono de una organización, la mayoría de ellos debidamente alineados con estándares intenacionales. Estas plataformas de software de seguimiento de carbono (alineadas con soluciones de contabilidad en la nube) están diseñadas para simplificar las estimaciones de emisiones y son accesibles para los contadores. Reciben una pequeña cantidad de actividad basada en tasaciones de datos como el consumo de calor, energía, combustible y agua, los desplazamientos de los empleados y los residuos.

2. Desarrollar planes para reducir las emisiones de gases de efecto invernadero.

Después de medir las emisiones, las empresas deben considerar implementar planes prácticos, sencillos y rentables para reducir las emisiones de Alcance 1, Alcance 2 o Alcance 3. Muchos de los estimadores brindan sugerencias para reducir las emisiones que se pueden usar para un análisis posterior y planeación.

Las siguientes ideas por alcance de la emisión, son ejemplos de como las compañías pueden reducir emisiones y unir los enfoques que tienen.

Emisiones de alcance 1: Emisiones directas de fuentes propias o controladas

Uso de energía del edificio: realizar un mantenimiento regular de los sistemas de calefacción y refrigeración; considere aislar paredes, pisos, techos, ventanas y puertas; considerar la ventilación mecánica con sistemas de recuperación de calor; reduzca la temperatura del agua caliente manteniendo la higiene; y exhibir carteles para recordar al personal que desconecte la energía cuando no sea necesario.

Transporte: Sustituir los coches de empresa o las furgonetas de reparto por vehículos eléctricos, que también pueden ofrecer importantes beneficios fiscales para los propietarios de las empresas y el personal; y planificar y combinar viajes para optimizar el uso de los vehículos.

Emisiones de alcance 2: Emisiones indirectas de la generación de energía comprada

Iluminación: Utilizar bombillas LED; e implementar una política de apagado de luces con sensores de movimiento.

Generación de electricidad: explorar fuentes de energía renovable para obtener energía rentable; y pensar en inversiones a más largo plazo en microgeneración de energía, como energía solar, eólica y biogás.

Emisiones de alcance 3: todas las demás emisiones indirectas que se producen en la cadena de valor de una organización

Materiales de construcción y equipamiento: elija muebles duraderos y sostenibles para reducir los residuos y el impacto medioambiental.

Desplazamientos: Alentar a los empleados a utilizar medios de transporte bajos en carbono; implementar un esquema de Ciclo al Trabajo; y proporcionar puntos de recarga de vehículos eléctricos.

Bienes y servicios adquiridos: compre a proveedores locales y respetuosos con el medio ambiente que utilicen materiales y prácticas sostenibles; e influir y promover en los proveedores de servicios para que divulguen su red de estrategia Zero.

Bienes de capital: Considere la huella de carbono de la fabricación de computadoras portátiles y otros dispositivos electrónicos; y promover el reciclaje y la eliminación responsable.

Agua: Reducir el uso del agua de lluvia para cisterna del inodoro.

Residuos y Reciclaje: Implementar un programa de reciclaje y proporcionar contenedires adecuados para diferentes tipos de desechos; educar a los empleados sobre las mejores prácticas de reducción de desechos y reciclaje; y fomente la reducción y la reutilización de artículos antes de considerar su eliminación.

Tecnología: Revise la cantidad de datos que deben almacenarse y la huella de carbono de ese almacenamiento; y no responda innecesariamente correos electrónicos.

3. Establecer objetivos y compromisos.

Establecer objetivos anuales es crucial para un programa efectivo de reducción neta cero a lo largo del tiempo. Los programas de reducción de emisiones de gases de efecto invernadero son como programas de reducción de costos. Los planes y objetivos para el monitoreo son críticos para el éxito.

He aquí por qué es esencial establecer metas anuales:

Monitorear el progreso: las metas proporcionan un punto de referencia para monitorear el progreso e identificar áreas de mejora. La revisión periódica del rendimiento permite tomar decisiones basadas en datos, ajustar la estrategia y asignar recursos de forma eficaz.

Rendición de cuentas y transparencia: Establecer y reportar objetivos fomenta la rendición de cuentas y la transparencia, alentando a los empleados a tomar posesión y generar confianza con las partes interesadas.

Adaptarse al cambio: los objetivos anuales permiten a las empresas adaptar las estrategias en respuesta a las condiciones cambiantes del mercado, los cambios regulatorios o avances tecnológicos, manteniendo el impulso en sus viajes netos cero.

Impulsar el compromiso de los empleados: los objetivos pueden impulsar el compromiso, la motivación, la productividad y la innovación de los empleados mientras trabajan juntos para lograr objetivos comunes. Las habilidades contables son esenciales para establecer y monitorear objetivos. Por ejemplo, para hacer comparaciones a lo largo del tiempo, es probable que se necesiten ajustes para hacer comparaciones significativas, como la intensidad de carbono por empleado o por unidad de gasto o unidad de producto/actividad.

Ya sea que un contador administre todo el proceso o lo subcontrate, los objetivos de carbono deben estar alineados con los presupuestos financieros y las evaluaciones de costo-beneficio para garantizar que las iniciativas de sostenibilidad sean parte integral de la planificación financiera y los procesos de toma de decisiones del negocio.

4. Incorporar a los servicios de asesoría.

A medida que las empresas priorizan cada vez más la sostenibilidad. Las prácticas contables tienen una oportunidad única de ofrecer a sus clientes contabilidad de gases de efecto invernadero y servicios de asesoría de cero emisiones netas. Con su experiencia en gestión financiera, elaboración de informes, estrategia, planificación y elaboración de presupuestos, los contadores están bien posicionados para ayudar a los clientes en la transición hacia una economía sostenible. Por lo tanto, pueden combinar el conocimiento práctico del contador con planes para lograr los siguientes beneficios:

Reducción de costes: Trabajando activamente para reducir las emisiones de carbono pueden reducir el consumo de energía y el uso de recursos, lo que genera ahorros de costos a largo plazo para las empresas.

Atracción de clientes: a medida que la sociedad se vuelve más consciente de los problemas del cambio climático, los clientes se sienten atraídos por las empresas comprometidas a la sostenibilidad. Un plan neto cero puede mejorar la reputación de la marca e impulsar la lealtad del cliente.

Ventaja competitiva: las entidades gubernamentales, los proveedores más grandes y otras partes interesadas vitales priorizan cada vez más las credenciales de sostenibilidad de sus socios.

Compromiso de los empleados: Demostrar un compromiso con la sustentabilidad ayuda a atraer y retener a los mejores talentos, fomentando un ambiente de trabajo positivo y productivo.

Acceso más fácil a la financiación: los inversores, prestamistas y financiadores consideran cada vez más los factores ESG al tomar decisiones de inversión. Un plan neto cero señala el compromiso de una empresa con la sostenibilidad, lo que facilita la obtención de financiación.

Acreditación: los contadores pueden ayudar a sus clientes a obtener la acreditación. Las opciones incluyen: PAS2060-Carbon Neutral (BSI); ISO 14064 (basado en el protocolo de gases de efecto invernadero); B-Corp (más amplia y superpuesta con ESG); y SBTI Carbon Footprint Certification (neutralidad de carbono certificada).

Las prácticas contables pueden desempeñar un papel fundamental para ayudar a los clientes a lograr los beneficios de una estrategia comercial sostenible mientras se adaptan al panorama cambiante del mercado. Este enfoque proactivo puede agregar valor a sus ofertas de servicios y consolidar su posición como asesores confiables en la transición hacia una economía baja en carbono.

1. Desde el punto de vista de la sostenibilidad, (Objetivos de desarrollos sostenible), independientemente del tamaño de las empresas, considero que todas las personas podemos aportar a su logro. 2. Por otra parte, como profesionales tenemos una nueva oportunidad de ampliar nuestro campo de acción, aprendiendo y dominando la contabilización, la medición y la elaboración de informes desde el punto de vista de la contabilidad con cifras monetarias y no monetarias, eso implica necesariamente el conocimiento de negocio y de estándares no contables, así como de avances tecnológicos que nos pueden facilitar la tarea. 3. Desde el punto de vista de los supervisores, la promoción, concientización, pedagogía, establecimiento de parámetros, y especialmente el resultado del análisis de datos que permitan que como ecosistema contable podamos dar resultados y aportar al desarrollo sostenible.

Glosario:

Economía circular: en una economía circular, las cosas se fabrican y consumen de una manera que minimiza nuestro uso de los recursos del mundo, reduce los desechos y reduce las emisiones de carbono. Los productos se mantienen en uso durante el mayor tiempo posible, a través de la reparación, el reciclaje y el rediseño, para que puedan usarse una y otra vez. (Foro Economico Mundial)

Carbono neutral: una empresa puede afirmar ser neutral en carbono anualmente cuando ha medido sus emisiones de gases de efecto invernadero (CO2e), ha compensado las emisiones históricas y ha publicado un objetivo y un plan para reducir estas emisiones a cero neto al menos para 2050.

Compensación de carbono: La compensación de carbono implica compensar emisiones de gases de efecto invernadero invirtiendo en proyectos que reduzcan las emisiones en otros lugares. Esto podría implicar la financiación de proyectos de energía renovable, reforestación o eficiencia energética. El objetivo es lograr la neutralidad en carbono equilibrando las emisiones de carbono con acciones para reducir o compensar estas emisiones. NB La compensación de carbono no alcanza el cero neto.

CO2e (Dióxido de carbono equivalente): A cada gas de efecto invernadero se le asigna un factor relativo basado en su potencial de calentamiento global comparativo durante un plazo de 100 años. Por ejemplo, 1 tonelada de metano se reporta como 25 toneladas de CO2e.

Cero neto: según la SBTI (Iniciativa de objetivos basados en la ciencia), la mayoría de las empresas pueden afirmar ser cero neto una vez que han reducido sus emisiones en al menos un 90 % con respecto a su año de referencia. El cero neto global se logrará cuando la cantidad total de gases de efecto invernadero liberados y la cantidad eliminada de la atmósfera alcancen un equilibrio.

Acerca De …

Tania López Ayala, Consultora Independiente, Especialista en Adopción del Normas Internacionales de Información Financiera para Prestadores de Servicios Públicos Domiciliarios.