Síguenos   |

Superservicios modifica fecha para cargue del IFE Cuarto trimestre

enero 17, 2024 by NIIF CO · Leave a Comment

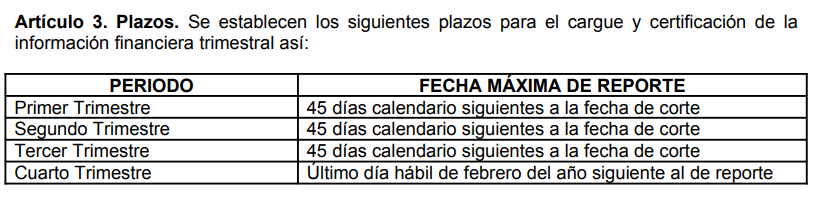

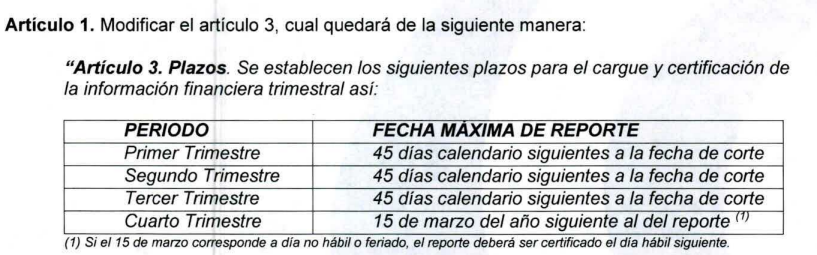

Con Resolución 20231000805465 del 6 de diciembre de 2023 la superservicios corrió la fecha previamente establecida de 28 de febrero a 15 de marzo, como término general aplicable a cualquier año, para el cargue oportuno del Informe financiero trimestral.

Se debe tener en cuenta que la información cargada en el IFE de forma acumulada es comparada por el ente supervisor, con la Información financiera anual individual o separada, es importante verificar que la información sea consistente y así evitar requerimientos por calidad de información.

Como era:

Como quedó:

Año 2015, tenga claras sus tareas frente a NIF

Avanza el año 2015 y para cada preparador de información financiera adquiere un sentido diferente en relación con NIF. Tenga en cuenta que un proceso de convergencia comprende por lo menos 3 años calendario, y contiene las siguientes etapas:

Año 1. Preparación obligatoria

Año 2. Fecha de transición y Elaboración del Estado de Situación Financiera de Apertura, Periodo de transición, ultimos Estados Financieros bajo COLGAAP

Año 3. Primer periodo de aplicación NIF, primeros Estados Financieros bajo NIF

Con base en lo anterior y teniendo en cuenta las fechas definidas en la normatividad colombiana, a continuación se presentan las actividades que se debieron surtir previamente y se ejecutarán durante el año 2015, así:

CRONOGRAMA 1. Surtió su periodo de preparación obligatoria durante el año 2013, elaboró su Estado de Situación Financiera de Apertura con corte a 1 de enero de 2014.

Tareas 2015. – Presentar lo que sea requerido por las entidades de supervisión en relación con el cierre del periodo de transición con corte a 31 de Diciembre de 2014. – Estas entidades a partir del 1 de enero de 2015 registraran sus hechos económicos bajo NIF unicamente, ya no se requiere el registro bajo PCGA anteriores.

Comparten este cronograma las siguientes clasificaciones de grupo:

a. Entidades de naturaleza jurídica privada clasificadas en Grupo 1 es decir; Emisores de valores inscritos en el RNVE, entidades de interés público (no se debe entender por interés público que prestan Servicios Públicos), O entidades que tengan más de 200 empleados, con activos totales superiores a 30.000 SMMLV Y que sean subordinadas/ sucursales/ asociadas y la matriz -según sea el caso- aplique NIIF Plenas (Ver Decreto 2784 de 2012 y su modificatorio 3023 de 2013) o que realice importaciones o exportaciones que representen más del 50% de las compras o ventas respectivamente.

b. Entidades sujetas al régimen de contabilidad pública contenidas en la resolución 743 de 2013 de la Contaduría General de la Nación, es decir: aquellas que sean emisoras de valores inscritas en el RNVE, negocios fiduciaros, establecimientos bancarios, Banco de la República, etc. (Ver Res 743 de 2013 CGN)

c. Entidades de naturaleza jurídica privada clasificadas en Grupo 3 es decir aquellas que tengan una planta de personal no superior a 10 trabajadores y tengan activos totales inferiores a 500 SMMLV

CRONOGRAMA 2: Surtió su periodo de preparación obligatoria durante el año 2014.

Tareas 2015. – Para aquellas empresas que hicieron su preparación obligatoria con base en lo indicado en la Res 414 CGN deberán informarla en los primeros meses del año según sea requerido por las entidades de supervisión y control. – Elaborar y presentar su Estado de Situación Financiera de Apertura ESFA con corte a 1 de enero de 2015. – Deberán registrar su contabilidad bajo los dos principios: PCGA anteriores y NIF.

Comparten este cronograma las siguientes clasificaciones de grupo:

a. Entidades de naturaleza jurídica privada clasificadas en Grupo 2 es decir aquellas que no cumplen requisitos para pertenecer a grupo 1 ni a grupo 3.

b. Entidades sujetas al Régimen de Contabilidad Pública contenidas en el ámbito de aplicación de la resolución 414 de 2014 de la Contaduría General de la Nación es decir aquellas que no cotizan en el mercado de valores, que no captan ni administran ahorro del público, y que fueron clasificadas como empresas por el comité interinstitucional de la comisión de estadísticas de finanzas públicas. Las que apliquen la excepción y decidan y puedan aplicar marco normativo de grupo 2, también aplican el mismo cronograma. (Mayor información Ver Res 414 CGN)

c. En general, aquellas entidades que cumplen requisitos para pertenecer a grupo 2 pero que voluntariamente decidieron optar por la aplicación del marco normativo de Grupo 1, decisión que debió ser informada oportunamente. (Ver decretos 3022 de 2012 y 2129 de 2014)

TIPS FUNDAMENTALES:

I. Los requerimientos en relación con el proceso de convergencia a NIF, efectuados por las entidades de supervisión, no reemplazan todos aquellos que habitualmente se venian presentando bajo norma local, son Adicionales.

II. Se debe tener la absoluta claridad que el ESFA no es un cambio de forma en el que se reclasifican los valores registrados en las cuentas del respectivo Plan de cuentas a conceptos NIIF, es un cambio de principios, por lo que la elaboración del mismo requiere como mínimo, la lectura y estudio de la norma correspondiente a cada rubro contenida en el respectivo marco normativo y su aplicación en la realidad económica de la empresa, ya sea incorporando partidas, dandoles de baja, revisando su valor, su deterioro etc.

III. De ninguna manera se puede confundir la contabilidad financiera con la contabilidad fiscal (DIAN). Principios contables y principios fiscales han sido y son diferentes, la convergencia a NIF no es la excepción.

IV. Hay un grupo de entidades que no han sido reglamentadas, no tienen marco normativo a aplicar ni cronograma definido.

Orientación para establecer el marco normativo a aplicar de NIF en Colombia

enero 28, 2015 by NIIF CO · Leave a Comment

Si bien el proceso de avance en la implementación de Normas de Información Financiera en Colombia se encuentra en plena ejecución; es una inquietud constante por parte de los preparadores de información financiera el grupo al cual pertenecen y en consecuencia el marco normativo a aplicar. El ánimo de los preparadores pasa por todos los estadíos desde la apatía total hasta aquellos que quieren preparar su Estado de Situación Financiera de Apertura aun sin saber el marco a aplicar sin contar casos de consultores en NIIF que no saben como clasificar una entidad, y sin embargo buscan a toda costa «venderles» la asesoría. Por esas razones pongo a su consideración esta orientación y sugiero que una entidad con o sin asesoría externa pueda saber a qué grupo pertenece y así pueda evaluar lo que un consultor ofrece y por ende su costo, tiempo de implementación, beneficio para la entidad, y obligaciones con entidades de control.

A continuación presento una orientación para establecer el grupo al cual pertenece una entidad, ya sea privada o pública fundamentada en la normatividad vigente:

1. Se debe tener claro si se trata de una entidad privada o pública

2. Si es una entidad privada su clasificación puede ser, Grupo 1, 2 o 3:

Grupo 1. Ver Decretos 2784 de 2012 modificado por el 3023 de 2013 (Inspirado en NIIF Plenas),

Grupo 2. Ver Decreto 3022 de 2013 Pymes (Inspirado en NIIF Pymes), y

Grupo 3. Ver Decreto 2706 de 2012 modificado por decreto 3019 de 2013 Microempresas (Modelo simplificado hecho a la medida en Colombia)

3. Si es una entidad sujeta al Régimen de Contabilidad Pública puede estar contenida en el ámbito de aplicación de la Resolución 743 de la Contaduría General de la Nación (Incorpora el decreto 2784 – NIIF Plenas) o puede estar contenida en el ámbito de aplicación de la Resolución 414 de 2014 de la CGN (Es una combinación entre NIIF Plenas y Estándares Internacionales para entidades del Sector Público), tenga en cuenta que en esta resolución hay una lista expresa de empresas sujetas a su aplicación por favor revise aqui.

4. Si la entidad está contenida en el ambito de aplicación de la Resolución 414, tenga muy presente que hay una excepción en la norma y es la aplicación del marco técnico normativo de grupo 2 (Decreto 3022, pymes), SI la empresa es una sociedad de economía mixta o asimilada, y la participación del sector público, de manera directa o indirecta es igual o superior al 50% o inferior al 90%, SIEMPRE QUE participe en condiciones de mercado en competencia con entidades del sector privado y deberá contar con el sustento de dicha condición y la justificación costo-beneficio de aplicar la excepción.

5. Las entidades privadas están reguladas en su totalidad, sin embargo hay entidades públicas que aun no han sido reglamentadas por parte de la CGN, estas deben esperar a que sea expedido el marco normativo aplicable.

Y por último recomiendo LEER. La información aqui contenida fue obtenida solamente de la lectura de los decretos, resoluciones y circulares, una buena interpretación y la buena disposición de aplicar las normas, las preguntas que recibo habitualmente ponen en evidencia la falta de lectura inclusive de los títulos de las normas, la visita a la página de la Contaduría, Consejo Técnico de la Contaduría, Superintendencias, no olvide la Ley 1314, en cualquier caso en NIIF.co estamos dispuestos a prestar asesorías y microasesorías, para orientar, capacitar, o implementar sus marco normativo, a un costo razonable y respetando los plazos establecidos por las entidades de control, poniendo a su disposición experiencia nacional e internacional específica en NIIF de más de 7 años.

Acerca De …

Tania López Ayala, Consultora Independiente, Especialista en Adopción del Normas Internacionales de Información Financiera para Prestadores de Servicios Públicos Domiciliarios.