Síguenos   |

Superservicios modifica fecha para cargue del IFE Cuarto trimestre

enero 17, 2024 by NIIF CO · Leave a Comment

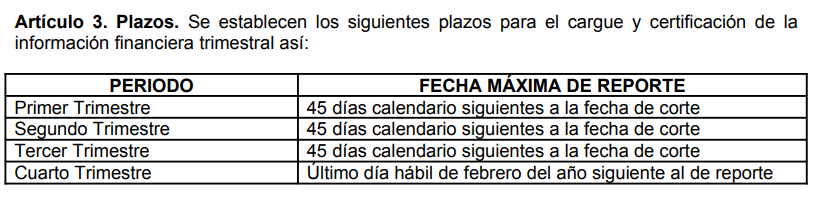

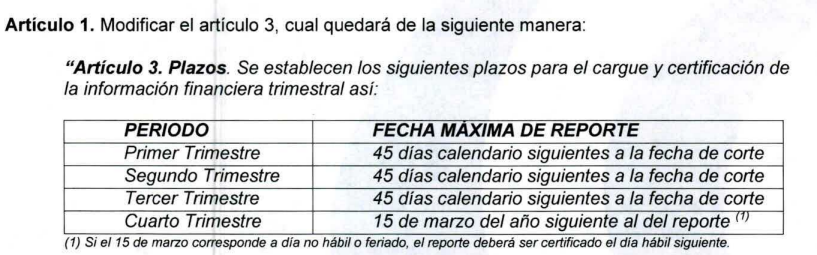

Con Resolución 20231000805465 del 6 de diciembre de 2023 la superservicios corrió la fecha previamente establecida de 28 de febrero a 15 de marzo, como término general aplicable a cualquier año, para el cargue oportuno del Informe financiero trimestral.

Se debe tener en cuenta que la información cargada en el IFE de forma acumulada es comparada por el ente supervisor, con la Información financiera anual individual o separada, es importante verificar que la información sea consistente y así evitar requerimientos por calidad de información.

Como era:

Como quedó:

La Contabilidad de Gases de efecto invernadero

junio 23, 2023 by NIIF CO · Leave a Comment

Encontré un artículo muy interesante relacionado con la contabilización de gases efecto invernadero y Cero Neto; hice una traducción libre, y presento un resumen con mis opiniones, por considerarlo un tema importantísimo, no solo para la contabilización de gases efecto invernadero sino también para para que, empresas y profesionales de la contaduría, miremos hacia el futuro a corto y mediano plazo, aprendiendo y practicando sobre la Contabilidad de sostenibilidad, tanto la monetaria como la no monetaria. (Hay algunos términos que se explican al final en el Glosario.)

Basado en The professional Journal of The Association of International Accountants. May/June 2023 – Issue 129. The Human Firm: how the digital world impacts accountancy. Greenhouse gas accounting and net zero advisory.

Para comenzar es fundamental entender lo que se está midiendo. Se señalan 3 tipos de alcance para las emisiones de gases efecto invernadero:

Las emisiones de Alcance 1 son emisiones directas de fuentes que una organización posee o controla, como camionetas diésel o calderas de gas para calefacción y agua.

Las emisiones de alcance 2 son emisiones indirectas de combustibles fósiles quemados en otros lugares en nombre de una empresa, como el consumo de electricidad, vapor, calor y refrigeración comprados.

Las emisiones de Alcance 3 abarcan todas las demás emisiones indirectas que no se incluyen en el Alcance 2, incluidas las emisiones aguas arriba y aguas abajo de bienes y servicios comprados, bienes de capital, transporte aguas arriba, distribución aguas abajo, consumo de agua y desechos, procesamiento de productos vendidos, viajes de negocios y desplazamientos (emisiones de la cadena de valor). La medición del Alcance 3 a menudo es un desafío, pero en muchos casos representa entre el 60 % y el 80 % de las emisiones de una empresa. Al medir el Alcance 3, podemos acelerar el objetivo global neto cero al presionar a los proveedores y diseñadores de productos y servicios para descarbonizar y trabajar hacia una economía circular.

A continuación se describen los pasos involucrados para la contabilización de gases efecto invernadero y una declaración de Cero Neto:

1. Medir las emisiones de gases de efecto invernadero.

Para establecer una contabilidad integral de gases efecto invernadero y Cero neto, resulta útil la integración del sistema contable con herramientas de estimaciones de gases y complementos para los sistemas contables, como Xero, Quicbooks y freeAgent, plataformas como Normative, Sage Earth o Ecologi Zero que permiten el seguimiento eficiente de la huella de carbono de una organización, la mayoría de ellos debidamente alineados con estándares intenacionales. Estas plataformas de software de seguimiento de carbono (alineadas con soluciones de contabilidad en la nube) están diseñadas para simplificar las estimaciones de emisiones y son accesibles para los contadores. Reciben una pequeña cantidad de actividad basada en tasaciones de datos como el consumo de calor, energía, combustible y agua, los desplazamientos de los empleados y los residuos.

2. Desarrollar planes para reducir las emisiones de gases de efecto invernadero.

Después de medir las emisiones, las empresas deben considerar implementar planes prácticos, sencillos y rentables para reducir las emisiones de Alcance 1, Alcance 2 o Alcance 3. Muchos de los estimadores brindan sugerencias para reducir las emisiones que se pueden usar para un análisis posterior y planeación.

Las siguientes ideas por alcance de la emisión, son ejemplos de como las compañías pueden reducir emisiones y unir los enfoques que tienen.

Emisiones de alcance 1: Emisiones directas de fuentes propias o controladas

Uso de energía del edificio: realizar un mantenimiento regular de los sistemas de calefacción y refrigeración; considere aislar paredes, pisos, techos, ventanas y puertas; considerar la ventilación mecánica con sistemas de recuperación de calor; reduzca la temperatura del agua caliente manteniendo la higiene; y exhibir carteles para recordar al personal que desconecte la energía cuando no sea necesario.

Transporte: Sustituir los coches de empresa o las furgonetas de reparto por vehículos eléctricos, que también pueden ofrecer importantes beneficios fiscales para los propietarios de las empresas y el personal; y planificar y combinar viajes para optimizar el uso de los vehículos.

Emisiones de alcance 2: Emisiones indirectas de la generación de energía comprada

Iluminación: Utilizar bombillas LED; e implementar una política de apagado de luces con sensores de movimiento.

Generación de electricidad: explorar fuentes de energía renovable para obtener energía rentable; y pensar en inversiones a más largo plazo en microgeneración de energía, como energía solar, eólica y biogás.

Emisiones de alcance 3: todas las demás emisiones indirectas que se producen en la cadena de valor de una organización

Materiales de construcción y equipamiento: elija muebles duraderos y sostenibles para reducir los residuos y el impacto medioambiental.

Desplazamientos: Alentar a los empleados a utilizar medios de transporte bajos en carbono; implementar un esquema de Ciclo al Trabajo; y proporcionar puntos de recarga de vehículos eléctricos.

Bienes y servicios adquiridos: compre a proveedores locales y respetuosos con el medio ambiente que utilicen materiales y prácticas sostenibles; e influir y promover en los proveedores de servicios para que divulguen su red de estrategia Zero.

Bienes de capital: Considere la huella de carbono de la fabricación de computadoras portátiles y otros dispositivos electrónicos; y promover el reciclaje y la eliminación responsable.

Agua: Reducir el uso del agua de lluvia para cisterna del inodoro.

Residuos y Reciclaje: Implementar un programa de reciclaje y proporcionar contenedires adecuados para diferentes tipos de desechos; educar a los empleados sobre las mejores prácticas de reducción de desechos y reciclaje; y fomente la reducción y la reutilización de artículos antes de considerar su eliminación.

Tecnología: Revise la cantidad de datos que deben almacenarse y la huella de carbono de ese almacenamiento; y no responda innecesariamente correos electrónicos.

3. Establecer objetivos y compromisos.

Establecer objetivos anuales es crucial para un programa efectivo de reducción neta cero a lo largo del tiempo. Los programas de reducción de emisiones de gases de efecto invernadero son como programas de reducción de costos. Los planes y objetivos para el monitoreo son críticos para el éxito.

He aquí por qué es esencial establecer metas anuales:

Monitorear el progreso: las metas proporcionan un punto de referencia para monitorear el progreso e identificar áreas de mejora. La revisión periódica del rendimiento permite tomar decisiones basadas en datos, ajustar la estrategia y asignar recursos de forma eficaz.

Rendición de cuentas y transparencia: Establecer y reportar objetivos fomenta la rendición de cuentas y la transparencia, alentando a los empleados a tomar posesión y generar confianza con las partes interesadas.

Adaptarse al cambio: los objetivos anuales permiten a las empresas adaptar las estrategias en respuesta a las condiciones cambiantes del mercado, los cambios regulatorios o avances tecnológicos, manteniendo el impulso en sus viajes netos cero.

Impulsar el compromiso de los empleados: los objetivos pueden impulsar el compromiso, la motivación, la productividad y la innovación de los empleados mientras trabajan juntos para lograr objetivos comunes. Las habilidades contables son esenciales para establecer y monitorear objetivos. Por ejemplo, para hacer comparaciones a lo largo del tiempo, es probable que se necesiten ajustes para hacer comparaciones significativas, como la intensidad de carbono por empleado o por unidad de gasto o unidad de producto/actividad.

Ya sea que un contador administre todo el proceso o lo subcontrate, los objetivos de carbono deben estar alineados con los presupuestos financieros y las evaluaciones de costo-beneficio para garantizar que las iniciativas de sostenibilidad sean parte integral de la planificación financiera y los procesos de toma de decisiones del negocio.

4. Incorporar a los servicios de asesoría.

A medida que las empresas priorizan cada vez más la sostenibilidad. Las prácticas contables tienen una oportunidad única de ofrecer a sus clientes contabilidad de gases de efecto invernadero y servicios de asesoría de cero emisiones netas. Con su experiencia en gestión financiera, elaboración de informes, estrategia, planificación y elaboración de presupuestos, los contadores están bien posicionados para ayudar a los clientes en la transición hacia una economía sostenible. Por lo tanto, pueden combinar el conocimiento práctico del contador con planes para lograr los siguientes beneficios:

Reducción de costes: Trabajando activamente para reducir las emisiones de carbono pueden reducir el consumo de energía y el uso de recursos, lo que genera ahorros de costos a largo plazo para las empresas.

Atracción de clientes: a medida que la sociedad se vuelve más consciente de los problemas del cambio climático, los clientes se sienten atraídos por las empresas comprometidas a la sostenibilidad. Un plan neto cero puede mejorar la reputación de la marca e impulsar la lealtad del cliente.

Ventaja competitiva: las entidades gubernamentales, los proveedores más grandes y otras partes interesadas vitales priorizan cada vez más las credenciales de sostenibilidad de sus socios.

Compromiso de los empleados: Demostrar un compromiso con la sustentabilidad ayuda a atraer y retener a los mejores talentos, fomentando un ambiente de trabajo positivo y productivo.

Acceso más fácil a la financiación: los inversores, prestamistas y financiadores consideran cada vez más los factores ESG al tomar decisiones de inversión. Un plan neto cero señala el compromiso de una empresa con la sostenibilidad, lo que facilita la obtención de financiación.

Acreditación: los contadores pueden ayudar a sus clientes a obtener la acreditación. Las opciones incluyen: PAS2060-Carbon Neutral (BSI); ISO 14064 (basado en el protocolo de gases de efecto invernadero); B-Corp (más amplia y superpuesta con ESG); y SBTI Carbon Footprint Certification (neutralidad de carbono certificada).

Las prácticas contables pueden desempeñar un papel fundamental para ayudar a los clientes a lograr los beneficios de una estrategia comercial sostenible mientras se adaptan al panorama cambiante del mercado. Este enfoque proactivo puede agregar valor a sus ofertas de servicios y consolidar su posición como asesores confiables en la transición hacia una economía baja en carbono.

1. Desde el punto de vista de la sostenibilidad, (Objetivos de desarrollos sostenible), independientemente del tamaño de las empresas, considero que todas las personas podemos aportar a su logro. 2. Por otra parte, como profesionales tenemos una nueva oportunidad de ampliar nuestro campo de acción, aprendiendo y dominando la contabilización, la medición y la elaboración de informes desde el punto de vista de la contabilidad con cifras monetarias y no monetarias, eso implica necesariamente el conocimiento de negocio y de estándares no contables, así como de avances tecnológicos que nos pueden facilitar la tarea. 3. Desde el punto de vista de los supervisores, la promoción, concientización, pedagogía, establecimiento de parámetros, y especialmente el resultado del análisis de datos que permitan que como ecosistema contable podamos dar resultados y aportar al desarrollo sostenible.

Glosario:

Economía circular: en una economía circular, las cosas se fabrican y consumen de una manera que minimiza nuestro uso de los recursos del mundo, reduce los desechos y reduce las emisiones de carbono. Los productos se mantienen en uso durante el mayor tiempo posible, a través de la reparación, el reciclaje y el rediseño, para que puedan usarse una y otra vez. (Foro Economico Mundial)

Carbono neutral: una empresa puede afirmar ser neutral en carbono anualmente cuando ha medido sus emisiones de gases de efecto invernadero (CO2e), ha compensado las emisiones históricas y ha publicado un objetivo y un plan para reducir estas emisiones a cero neto al menos para 2050.

Compensación de carbono: La compensación de carbono implica compensar emisiones de gases de efecto invernadero invirtiendo en proyectos que reduzcan las emisiones en otros lugares. Esto podría implicar la financiación de proyectos de energía renovable, reforestación o eficiencia energética. El objetivo es lograr la neutralidad en carbono equilibrando las emisiones de carbono con acciones para reducir o compensar estas emisiones. NB La compensación de carbono no alcanza el cero neto.

CO2e (Dióxido de carbono equivalente): A cada gas de efecto invernadero se le asigna un factor relativo basado en su potencial de calentamiento global comparativo durante un plazo de 100 años. Por ejemplo, 1 tonelada de metano se reporta como 25 toneladas de CO2e.

Cero neto: según la SBTI (Iniciativa de objetivos basados en la ciencia), la mayoría de las empresas pueden afirmar ser cero neto una vez que han reducido sus emisiones en al menos un 90 % con respecto a su año de referencia. El cero neto global se logrará cuando la cantidad total de gases de efecto invernadero liberados y la cantidad eliminada de la atmósfera alcancen un equilibrio.

De qué se trata el proyecto de Norma IFRS: Presentación General e información a Revelar.

Este proyecto responde a necesidades manifiestas de los usuarios de la información en relación con:

- Estructura y contenido del estado de resultados. Faltan subtotales adicionales dentro de la estructura del estado de resultados, lo que ocasiona falta de coherencia en la presentación.

- Agregación y desagregación de estados financieros. Actualmente no se cuenta con la información suficiente para tomar decisiones sobre los Estados Financieros.

- Medidas de rendimiento – MPM (Management Perfomance Measurement) – definidos por la gerencia. Las medidas de rendimiento actualmente deben ser reveladas y los análisis realizados indican que los inversores si utilizan y analizan esta información, muchas veces estas revelaciones no son transparentes, son difíciles de encontrar o cambian de un periodo para otro de acuerdo con la necesidad de la gerencia.

Este Proyecto (Exposure Draft) está estructurado para ser una nueva norma que sustituirá la NIC 1 – Presentación de estados financieros y establece nuevos requisitos de presentación e información a revelar y buscan mejorar la forma en que se comunica la información en los estados financieros especialmente en el estado de resultados.

Estructura y contenido del estado de resultados.

IASB propone agregar 3 subtotales en el estado de resultados, que podrían entenderse como una separación en secciones del estado de resultados, que permitan facilitar el análisis de las operaciones y la comparación entre entidades:

Resultado de las operaciones. La sección Operacional es muy importante y no es una categoría residual, porque se parte del hecho que todo es operacional, con excepción de lo relacionado con asociadas y negocios conjuntos, inversión y financiación. Se ha identificado que este subtotal es uno de los más utilizados por las empresas y por los usuarios de la información. De acuerdo con la investigación realizada por el IASB en una muestra de 100 Estados Financieros, hay por lo menos 9 que tienen una forma diferente de definir el resultado de las operaciones.

Resultado antes de financiación e impuesto a las ganancias. El objetivo de este subtotal es facilitar el análisis del resultado independientemente de como se financia una entidad.

Resultado de las operaciones e ingresos y gastos procedentes de asociadas y negocios conjuntos integrales. El propósito de este subtotal está relacionado estrechamente con las actividades principales, que no serían de inversión, pero deben ser discriminados. Las de inversión, son aquellos ingresos y gastos que no hacen parte de las actividades principales de la entidad.

Es importante tener en cuenta que el IASB no puede alinear el ER y EFE ya que tiene objetivos distintos. Si hay una venta de un activo fijo en el ER es operativo y en el EFE entra en la categoría de Inversión. Por esa razón la definición de gastos financieros, aun si se basa en la definición de financiación de NIC 7, a pesar de ser la misma categoría no necesariamente se presenta de la misma forma.

Agregación y desagregación de estados financieros en las notas.

Se incluyen directrices de la forma como se debe desagregar la información. Por ejemplo, el papel principal de los estados financieros principales ayuda a definir el nivel adecuado de agregación y desagregación y sobre los elementos que se describen como Otros respecto de los cuales se deberá describir el mayor valor incluido en esta línea. Los requisitos de análisis de gastos operativos serán más sólidos, sea por naturaleza o función, el que resulte más útil. Si para un sector fuera más útil una de las dos formas, en la práctica se espera que todo el sector lo presente de la misma forma.

En la práctica muchas empresas revelan ingresos y gastos inusuales, estos datos tienen valor predictivo. Se debe definir el valor limitado de estas variaciones en los ingresos y gastos.

Medidas de rendimiento – MPM – definidos por la gerencia.

Respecto al punto 3, Mediciones del rendimiento de la Gerencia, el IASB propone definir un subconjunto de estas medidas MPM – Management Performance Measurement; estas se refieren a mediciones que se utilizan en comunicaciones públicas por fuera de los estados financieros y complementan los totales o subtotales especificados por las NIIF, siempre basados en el estado de resultados. Aquellas mediciones que combinen cifras del rendimiento con la situación financiera o estén compuestas por relaciones como, por ejemplo, retorno de activos, de patrimonio, costo caja, caja libre no son MPM, porque no parten de un subtotal del estado de resultados por lo tanto no cumplen la definición de MPM.

Los MPM comunican el punto de vista de la gerencia respecto del rendimiento financiero de la entidad. El IASB propone requerir una nota explicativa para tratar los MPM cuando la gerencia los utiliza, con unos mínimos de información en los estados financieros.

Los indicadores en general si son divulgados, y son públicos deben cumplir lo propuesto por el Exposure Draft. La gerencia debe explicar porque esas medidas describen de forma justa la posición de rendimiento de la compañía, se debe explicar porque esta medida es clave dentro del análisis que pueda efectuar un usuario. Se debe incluir una conciliación entre el MPM y el total o subtotal más comparable directamente especificado por las NIIF.

EBITDA. Para IFRS no hay un consenso sobre lo que representa el EBITDA. Hay una diversidad en la práctica, por lo que el IASB no lo define. Se considera que el EBITDA es un MPM y podría ser incluido en un estado de resultados siempre que no afecte la estructura de este.

Los programas de contaduría pública en Colombia forman en IFRS?

Hasta la expedición de la Ley 1314 de 2009, los principios generales de contabilidad contenidos en el Decreto 2649 de 1993, obviamente hacían parte de la formación de todos los estudiantes de contaduría pública del país. Cuando se empezaron a expedir los Decretos reglamentarios a la Ley, se señalaron los requisitos para pertenecer a cada uno de los grupos y se estableció el cronograma de transición y aplicación, los principios de contabilidad generalmente aceptados cambiaron, y se entendería que de la mano, los programas de contaduría pública se ajustaron para seguir enseñando -no como una mejora en la educación sino como un elemento básico del programa de pregrado- los principios vigentes en el país.

Así las cosas, se esperaría que en los programas de formación de posgrado en la actualidad estuviéramos solamente aquellos profesionales de generaciones anteriores que fuimos formados con los principios de esa época, porque las nuevas generaciones -como sería evidente- ya vienen preparadas con las «nuevas» normas. Sin embargo, en la actualidad se encuentran profesionales recién egresados hablando de los decretos 2649 y 2650 de 1993, llevando contabilidades, preparando y certificando Estados Financieros con base en principios no vigentes.

Hoy en día lamentablemente, la aplicación de los principios vigentes ha sido muy diferente en las grandes ciudades y grandes empresas, que a nivel de provincias para pymes y microempresas que son la gran mayoría de entidades del país, algunos profesionales de la contaduría aun están esperando que las «nuevas» normas de información financiera se deroguen, que los planes únicos de cuentas antiguos regresen y que la contabilidad se mantenga como era con las normas de 1993; están ofreciendo dos tipos de servicio, uno económico que incluye Estados Financieros bajo principios anteriores, y uno «VIP» que incluye Estados Financieros bajo Normas de Información Financiera, y hay representantes legales que por desconocimiento o mala asesoría aceptan estas condiciones sin medir las consecuencias.

Cabe mencionar que la Ley 222 de 1995, en el Capitulo VI. Estados Financieros, señala entre otros temas relacionados con la publicidad, certificación, dictamen, y responsabilidad; en su artículo 36 «…Los estados financieros y sus notas se prepararán y presentarán conforme a los principios de contabilidad generalmente aceptados.«, también señala en el artículo 43 «Sin perjuicio de lo dispuesto en otras normas, serán sancionados con prisión de uno a seis años, quienes a sabiendas: 1. Suministren datos a las autoridades o expidan constancias o certificaciones contrarias a la realidad. 2. Ordenen, toleren, hagan o encubran falsedades en los estados financieros o en sus notas.»

Aunado a las responsabilidades contenidas en la Ley 43 de 1990 y el Decreto 302 de 2015, en relación con el código de ética, que indica: «Los Contadores Públicos aplicarán en sus actuaciones profesionales el Código de Ética para Profesionales de la Contaduría, anexo a este Decreto, en consonancia con el Capitulo Cuarto, Titulo Primero de la Ley 43 de 1990.«, esta Ley señala en el Título II. Junta Central de Contadores, Artículo 25. «De la suspensión. Son causales de suspensión de la inscripción de un contador público hasta el término de un (1) año, las siguientes: …5. Desconocer flagrantemente los principios de contabilidad generalmente aceptados en Colombia como fuente de registros e informaciones contables… »

Como reflexión a mis colegas contadores públicos que se desempeñan como contadores o revisores fiscales, a los representantes legales, a las entidades que pueden orientar los parámetros de educación superior en el país, a los entidades que vigilan el ejercicio de la profesión en Colombia; a quienes supervisan la aplicación de las normas y a los usuarios de la información financiera; es muy grande la responsabilidad legal que tenemos frente a la preparación y presentación de estados financieros, podemos perder nuestra tarjeta profesional, la responsabilidad podría llegar a tener consecuencias penales! pero eso no es lo peor, de qué sirve que en el país se hayan expedido estándares internacionales de aceptación mundial, con las mejores prácticas y con la rápida evolución de los negocios, si no somos conscientes de la importancia de formar a los futuros contadores como profesionales de primera categoría, y quienes ya ejercemos hacemos esfuerzos por hacerle el quite a actualizarnos y estudiar, llevando necesariamente la convergencia a «nuevas» normas a una aplicación segmentada que no da los resultados que se esperan, y a los usuarios de la información financiera a tomar decisiones erradas sobre información muy lejana a la situación financiera y el rendimiento de la entidad.

Fundación IFRS publica Taxonomía IFRS 2019

abril 7, 2019 by NIIF CO · Leave a Comment

https://www.ifrs.org/news-and-events/2019/03/ifrs-foundation-publishes-ifrs-taxonomy-2019/

En esta presentación, la fundación IFRS resume varios aspectos importantes en relación con la generación de la Taxonomía 2019:

- Explica el trabajo de Consejo IFRS incluido el debido proceso,

- Muestra los cambios que incluye la taxonomía 2019 frente a la del 2018

- Informa respecto de material adicional o de soporte que se encuentra en la página web de IFRS, y

- Por último explica formas para participar y contribuir en la generación de taxonomías.

Uno de los fundamentos del enfoque del Consejo IFRS y sus grupos de trabajo -incluido el ITCG- es mejorar la comunicación en el reporte de información financiera, esta comunicación tiene dos pilares:

El primero de ellos es el contenido mismo que se reporta es decir,

- La estructura,

- El contenido,

- Las revelaciones de los estados financieros

- Y otras revelaciones adicionales

El segundo es en si mismo, la generación de la taxonomía y cómo debe usarse, todos las etiquetas que den claridad y comparabilidad de forma más sencilla y rápida a la información financiera, la caracterización específica de los datos incluyendo los atributos adecuados que además de mostrar el dato reportado por el preparador de información, le indique a quien usa la información otros aspectos útiles para su análisis.

Frente a los cambios introducidos en esta taxonomía se encuentran mejoras en la presentación de la revelaciones de IFRS 13 Valor Razonable, lo cual resulta lógico en la medida que es una norma relativamente nueva y que contiene revelaciones sobre información sensible así como sobre enmiendas a las norma. Adicionalmente se incluyen mejoras generales relacionadas por ejemplo con formas más consistentes de etiquetar datos, se aclara el signo positivo o negativo para partidas que no tienen una naturaleza contable definida, y se incluyen otros elementos nuevos de mejora.

Acerca De …

Tania López Ayala, Consultora Independiente, Especialista en Adopción del Normas Internacionales de Información Financiera para Prestadores de Servicios Públicos Domiciliarios.